USD’de Kar Realizasyonu Görülmektedir, Geniş Resimde Eğilim Değişmiş Değil

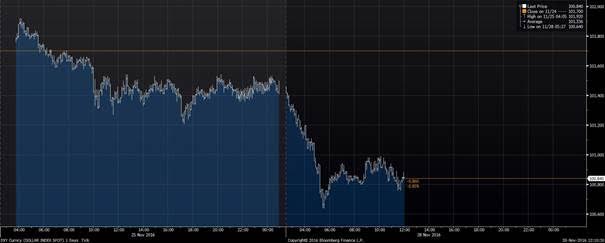

USD karşısında özellikle JPY, EUR ve GOÜ para birimlerinde günlük bazda değer kazançları dikkat çekmektedir. G10 para birimleri içerisinde JPY %1,09, SEK %0,78, NZD %0,70, EUR ve DKK’da %0,68 değer kazancı görülmektedir. USD’nin majör para birimlerine karşı değerini gösteren sepet olan DXY hafta başlangıcında 100,64 seviyesine kadar gerilemiştir.

Grafik: DXY 27 Kasım’dan bugüne performansı

GOÜ grubu içerisinde USD’nin zayıflamasından ZAR ve TRY bulunmaktadır. Nette uzun süredir USD için long pozisyon taşınıyordu. Bu hafta da ABD tarafından önemli makro veriler var. O yüzden long USD pozisyonlarında görülen kar realizasyonları var. Altında direk TRY açısından etkili olabilecek bir haber akışı yer almıyor. Temel neden USD’deki küresel kar satışları olarak görülebilir. GOÜ grubu içerisinde USD’ye karşı ZAR %2,01, TRY %1,19, PLN %0,82, HUF %0,76 değer kazanmaktadır.

Son 1 haftalık harekete baktığımızda TRY’nin USD’ye karşı %1,50 değer kaybettiği görülmektedir. Haftalık performansı TRY’den daha zayıf olan GOÜ para birimleri ise petrol ve emtia fiyatlarındaki dalgalı seyirden dolayı RUB ve BRL olmuştur.

USD’deki küresel bazda güçlenmeden en çok etkilenen para birimleri arasında yer alan TRY’nin, USD long pozisyonlardaki kar realizasyonundan da en iyi etkilenen para birimlerinden biri olduğu görülmektedir.

Bu hafta ABD’de GSYH, tarım dışı istihdam, PCE ve ISM gibi önemli veriler açıklanacak. Bu veri akışının son dönemdeki olumlu veri trendiyle uyumlu olacağını düşünmekteyiz. 3. Çeyrekte ilk okumada %2,9 olarak açıklanmış olan GSYH büyümesinin %3’e doğru revize edilmesi öngörülüyor. Enflasyonun en önemli kalemlerinden kişisel harcamaların da Ekim ayında aylık %0,5 artış göstermesi bekleniyor ki, beklentilere paralel gerçekleşmesi demek Nisan ayından sonraki en kuvvetli artış olacak demektir. ISM imalat sektörü endeksinin, Kasım ayında 52,1’e yükselmesi bekleniyor ki, bu da imalat sektörü büyümesinin ivme kazanması anlamına gelecektir. Haftanın en önemli verisi olan Kasım ayı tarım dışı istihdamında da 180 binlik bir artış beklenmektedir.

Fed’in 14 Aralık toplantısı öncesindeki son önemli veri seti olması bakımından bu verilerin USD fiyatlamasına katkıda bulunması oldukça yüksek bir ihtimaldir. Verilerin olumlu trendin dahilinde gelmesi dolar endeksine 2002 sonrası zirveleri yeniletebilir, ABD 10 yıllık tahvil faizlerini de %2,5 üzerine taşıyabilir.

Stratejik olumsuzluklar ve politik tansiyon Türk finansal varlıkları üzerinde baskı yaratmaya devam edecek görünüyor. Avrupa Birliği ile olan ilişkilerin kopması ihtimali yeni bir korku unsuru olabilir. Türkiye’nin Batı’dan uzaklaşıyor olması yatırımcıların Türkiye kararlarını da olumsuz etkileyecektir. Şu anda Moody’s not indiriminden sonra tek bir IG seviyesinde notumuz kaldı, Fitch. Ve herhangi bir olumlu gelişim gösteremedik. Bu notun kaybedilmesi ihtimali; lokal hikayeyi düzeltemediğimiz sürece artacaktır. Saydığımız bütün bu jeopolitik ve stratejik faktörler yılsonunda yeni portföy ayarlamalarında yabancı fonlar tarafından dikkate alınacaktır ve piyasa olumsuzluğunu artırabilecektir.

296 seviyesindeki 5 yıllık kredi temerrüt swapı (CDS) ve tahammül sınırlarının ucunda gezinen borçlanma maliyetleri çerçevesinde biz kurlardaki olumsuzluğun devam edebileceğini görmekteyiz. Gösterge tahvil faizinde %11, 10 yıllık tahvil faizinde de %12 üzeri sıkıntıyı büyütür. Yakın vadeli faizler ve uzun vadeli faizlerdeki görüntü; getiri eğrisi görünümünün bozulma eğilimi olduğunu göstermektedir. Bu durum Türk finansal varlıkları üzerindeki baskıyı artırabilir.

Küresel piyasalardaki eğilim tahvil faizlerinde de genel olarak oynaklığa neden olmaktadır. ABD’de tahvil getirilerinin yukarıya doğru iyice ivme kazanması içeride de borçlanma maliyetlerini olumsuz yönde etkiledi. Türk tahvil ve Eurobond getirilerinde yukarı yönlü hareket, artan CDS ve bozulan enflasyon beklentileriyle beraber ivme kazanmış bir görünüm içindedir. Biz bu iki faktörün Türk finansal varlıkları üzerindeki etkisinin devam edeceği görüşündeyiz, gösterge tahvil faizinin de bu kapsamda çift hanelerde kalmaya devam edeceğini öngörüyoruz. Bu gerçekleşme %11 üzerinde olabilir.

ABD 10 yıllık tahvil faizleri de %2,5’a doğru gidiyor, bir yandan aklımızda bulunsun. Fed Aralık’ta yüksek ihtimal faiz artıracak ve bu süreçte zaten geriye düşecek olan emsal piyasalarımızdan da negatif ayrışmaya devam edeceğiz. TCMB faiz artırımı yaparak TRY’ye dayanma gücü aşılamış olsa da, para politikası haricindeki faktörler düzelmeden kurlarda stabilizasyon sağlanması çok zor görünüyor. USD’nin küresel bazda güçlü kalmaya devam etmesinin etkileri de genel olarak GOÜ piyasalarını baskılayacaktır. 3,40 seviyeleri üzerinde kur hareket ettiği sürece yukarı yönlü hareketlerin ivmelenerek devam etme potansiyeli bulunmaktadır. Bu kapsamda yılsonu kapanışının 3,50 üzerinde gerçekleşmesi çok mümkündür.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |