Cari Açık: Sermaye Hareketlerindeki Hassas Denge Finans Hesabının İşini Zorlaştıracaktır

Türkiye’de Eylül ayında cari açık 1,68 milyar USD olarak gerçekleşirken, Ocak – Eylül dönemi cari açığı ise 24,79 milyar USD oldu. Piyasa beklentisi Eylül’de cari açığın 1,95 milyar USD olarak gerçekleşmesi yönündeydi. Yılın son bölümüne yaklaşılırken, dış ticaret açığının geçen yılın aynı 9 aylık dönemine göre azalma eğilimine devam ettiğini, buna karşılık hizmetler dengesinde geçen yıla göre olan bozulma yıllıklandırılmış bazda cari açığın da yükselmesine neden olmuştur.

Eylül 2015 – Eylül 2016 kıyaslaması yaptığımızda da, geçen yıl aylık bazda 156 milyon USD fazla veren cari açığın bu yıl yeniden 1,68 milyar USD açık verdiğini görmekteyiz. Aylık bazda iki yılın aynı dönemi arasındaki değişim de aylık dış ticaret açığının Eylül 2015’e göre artmış olmasıdır. Hatırlandığı gibi, geçen yılın bu dönemleri düşük enerji fiyatlarının ithalat faturasına yansımasının en belirgin görüldüğü döneme tekabül etmekteydi. Bu yıl ise baz etkisi negatif yönde işlemiş ve cari açığın yükselmesine neden olmuştur.

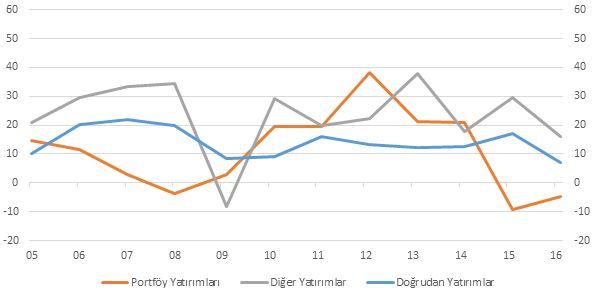

Grafik 1: Türkiye portföy yatırımları, doğrudan yatırımlar ve diğer yatırımlar (Kaynak: TCMB, Bloomberg, KapitalFX Araştırma)

Doğrudan yatırımlardan kaynaklanan net girişleri anlayabilmek için ise; finans hesabındaki net yükümlülük oluşumu ve net varlık edinimi kalemleri arasındaki farkı almak gereklidir. Bu kapsamda değerlendirdiğimiz zaman; Ocak - Eylül döneminde net yükümlülük artışının, yani doğrudan yatırımlardan kaynaklanan net girişin ise; net doğrudan yatırım girişi 2015 için 9,85 milyar USD iken 2016’da neredeyse yarı yarıya azalarak 4,91 milyar USD seviyelerine geldiği görülmektedir. Bu da finansman kalemlerinde, cari açık finansmanının niteliğini bozmaktadır. Net hata ve noksan girişi de Ocak – Eylül döneminde, geçen yılın 9 aylık dönemine göre daha aşağılarda. Sermaye hareketleri hassas bir dengede, özellikle Trump’ın ABD Başkanı seçilmesinden sonra izleyeceği politikalar çerçevesinde daha karmaşık dinamikler ortaya çıkacaktır. Özellikle gelişmiş ülke faizlerinin yükselmesinin gelişmekte olan piyasaları gözden düşürme ihtimalini hesaba kattığımızda, sermaye akımında bir yavaşlama söz konusu olacaktır ve cari açığın finansmanı zorlaşacaktır.

2016 cari açık beklentimiz 35 milyar USD’dir. Cari açığın milli gelire oranını ise %4,6 olarak gerçekleşmesini bekliyoruz.

Grafik 2: Türkiye yıllıklandırılmış bazda ödemeler dengesi (Kaynak: TCMB, Bloomberg, KapitalFX Araştırma)

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |