“Sterlin, yılın geri kalanında ilgi çekici olabilir”

Son aylarda küresel piyasaların gündeminde iki önemli başlık öne çıktı. Bunlardan ilki ABD Merkez Bankası’nın (FED) faiz artırım zamanlaması, diğeri ise Yunanistan’ın borç sorunu oldu diyebiliriz. Varlık fiyatlarında etkili olan bu ana başlıklar, geride bıraktığımız aylarda para ve emtia piyasasında yönü belirleyen temel faktörler oldu ve olmaya da devam edecek gibi görünüyor. Ancak bu ana dinamiklerin yanında yatırımcıların gözden kaçırmaması gereken bazı noktalar olduğunu belirtebiliriz. Örneğin İngiltere Merkez Bankası’nın (BOE) faiz artırım zamanlamasına ilişkin değişimler gösterebilecek piyasa algısı, yılın geri kalan kısmında ülkenin para biriminde önemli fiyatlamaların izlenmesine neden olabilir.

“FED ve diğerleri”

ABD ekonomisi son iki-üç yılda, kriz sonrası dönemin etkilerini üzerinden atma konusunda önemli bir mesafe kaydetti. İlgili süreçte düşen işsizlik oranı ve artan tüketici güveni bunun işaretleri arasında değerlendirilebilir. Tabi ki FED de, yeni ekonomik şartlar doğrultusunda para politikasını normalleştirmeye başlarken, küresel finans piyasalarında bazı taşlar yerinden oynadı. Bunun en belirgin sonuçlarından bir tanesi de, başta gelişen ülke para birimleri karşısında Dolar’ın önemli değer kazanımları kaydetmesi oldu. Gelişmiş önemli ülkelerin merkez bankaları arasında FED, genişlemeci para politikasını yavaş yavaş terk ederek diğerlerinden ayrışırken, bu farklılık piyasalar tarafından fiyatlara yansıtıldı. Dolar, merkez bankaları genişlemeci kalmaya devam edeceği (ya da FED’den daha uzun süre genişlemeci kalacağı) düşünülen Euro, Sterlin ve Yen gibi önemli para birimleri karşısında, zaman zaman dalgalanmalara maruz kalsa da genelde değer kazandı.

Dolar, piyasalarda FED’in faiz artırım beklentilerinin güç kazanmaya başladığı 2014 yılının ortalarından itibaren, dünya ekonomisi için önem arz eden diğer para birimleri karşısında ciddi yükselişler kaydetti. ABD’nin en çok ticari ilişkide bulunduğu ülkelerin para birimleri karşısında, ABD’nin para biriminin değerini ölçmemizi sağlayan Dolar endeksindeki kazanımlar, 2014 yılının Temmuz ayından bu yana %18’in üzerine çıktı. Dolar, Euro ve Yen karşısında da yaklaşık bu civarda bir yükselişe imza attı. Ancak Sterlin karşısında ABD’nin para biriminin yalnızca, %8.5’lik bir atış kaydettiğini gördük.

“BOE’den de faiz artırımı bekleniyor”

Bunun temel nedeni ise, Avrupa Merkez Bankası (ECB) ve Japonya Merkez Bankası’nın (BOJ) mevcut parasal genişlemelerini sürdürecekleri, ancak İngiltere Merkez Bankası’nın (BOE) ise FED’e benzer bir şekilde öngörülebilir bir gelecekte faiz artırımına gideceği yönündeki piyasa algısı diyebiliriz. FED’in politika faizini Eylül ayında, BOE’nin ise 2016’nın ilk yarısında artırması bekleniyor. İngiltere’de Euro Bölgesi ve Japonya’dakine benzer şekilde enflasyon oranı son dönemde düşük seviyelerde gerçekleşse de, ilerleyen aylarda ada ülkesinde tüketici fiyatlarındaki artışının hızlanacağı ve BOE’nin faiz artırım yönünde bir adım atması için zemin oluşturacağı düşünülüyor.

“Weale yine şahin”

BOE’nin Para Politikası Komitesi’nin (MPC) şahin üyelerinden Martin Weale’in, Banka’nın para politikalarına yönelik açıklamaları, yılın ikinci yarısında Sterlin’in piyasaların yakın mercek altına alacağı para birimleri arasında yer almasına neden olabilir. Weale Haziran ayının sonlarında yaptığı açıklamalarda, ücretlerdeki artışın, Merkez Bankası’nın Ağustos’ta faiz oranlarını artırma yönünde hazırlıklar yapmasını gerekli hale getirdiğini söyledi. Piyasaların ana senaryosunda, BOE’nin 2016’nın ilk yarısında faiz artıracağı yönündeki beklentide şimdilik majör bir değişiklik görülmüyor. Ancak ilerleyen aylarda BOE’nin çok daha yakından izlenen bir merkez bankası olacağını, bu paralelde de Sterlin’de sert değişimler yaşanabileceğini ifade etmek yanlış olmayacaktır.

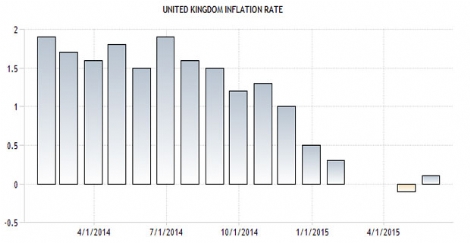

Dokuz üyesi bulunan MPC yetkililerinden Martin Weale ve Ian McCafferty, geride kalan yılın Ağustos ayından başlayarak, yılın son toplantısına kadar %0.50 seviyesinden olan BOE’nin politika faiz oranının 25 baz artırılması yönünde oy kullandılar. İstihdam piyasasındaki ilerleme ve ücretlerdeki yükseliş beklentisi ilgili üyelerin bu düşüncesine temel oluşturmuştu. Ancak 2015’in ilk toplantısının yayımlanan tutanaklarında Weale ve McCafferty’nin bu taleplerinden, enflasyondaki gerileme nedeni ile vazgeçtiklerini görmüştük.

Gerçekten de daha sonra ada ülkesinde enflasyon oranı yıl içerisinde gerileme eğilimi göstererek, 55 yıl sonra ilk kez, Nisan ayında negatif tarafta gerçekleşti. Tüketici fiyatlarındaki gerileme bir süreliğine piyasaları korkutsa da, İngiltere’de, Euro Bölgesi ya da Japonya’dakine benzer şekilde uzun dönemli bir deflasyon sürecinin beklenmediğini ifade edebiliriz. BOE Başkanı Carney de, bu yılın sonlarına doğru enflasyonda %2 hedef seviyesine doğru yükselişin başlayacağını ve politika faiz oranındaki bir sonraki adımın artırım yönündeki olacağını öngördüğünü ifade ederek bu beklentilere paralel bir açıklama gerçekleştirdi.

Enflasyonun yılın ilerleyen aylarında yükselişe geçeceğine dayanak oluşturan en önemli unsurlardan biri ise ücretlerdeki büyüme diyebiliriz. İngiltere’de haftalık ortalama kazançların artan bir eğilim içerisinde olması tüketimin, bu doğrultuda talebin ve enflasyonun yükseleceği beklentilerini destekleyen bir tablo ortaya koyuyor.

“FED ve BOE farkı”

Küresel piyasaların yakından izlediği önemli merkez bankları arasında, öngörülebilir gelecekte faiz artırımına gidebileceği düşünülen FED ve BOE’nin para politikası adımları arasındaki zamanlama farkı, yılın geri kalanında Sterlin ve Dolar arasındaki yarışın da belirleyicilerinden olabilir. FED’in, 2006 yılından bu yana ilk kez Eylül ayında faiz artırması bekleniyor. Ayrıca yılın geri kalan kısmında ikinci bir artırım yapıp yapmayacağı da merak konusu. FED’e göre bunun için makro-ekonomik göstergeler izlenecek ve ona göre kararlar alınacak. BOE’de ise Weale’in açıklamalarına rağmen ilk artırımın 2016’nın ilk yarısında geleceği düşüncesi halen hakim. Ancak Weale’in, önceki açıklamalarında da söz ettiğimiz gibi politika faizini artırma konusundaki açıklamalarını sıklaştırması, konunun daha güçlü bir şekilde gündeme gelmesine neden olabilir. Ayrıca daha önce de olduğu gibi Weale’in diğer BOE üyesi McCafferty’yi de yanına çekebilmesi halinde Sterlin bu görüş değişikliklerinden etkilenebilir.

Özetleyecek olursak, BOE içerisindeki görüş ayrılıklarının yılın geri kalan kısmında daha fazla gündeme gelmeye başlaması ve Banka’nın faiz artırımına önceki senaryodan daha yakın olduğu algısının yerleşmesi, Sterlin’de değer azanımlarının izlenmesine neden olabilir diyebiliriz. Ancak enflasyonun düşük seyrini sürdürmesi veya toparlanmakta zorlanması halinde BOE erken bir faiz artırımından kaçınmak isteyebilir. Bu durumda ise ülkenin para biriminde düşüşler dikkat çekici boyutlara ulaşabilir. Ayrıca FED’in faiz konusundaki adımlarının da İngiliz para biriminde etkili olabilecek bir diğer faktör olduğunu unutmamak gerekiyor. Yani yılın geri kalanında, Sterlin’de yönü belirleyecek faktörler arasında BOE ve FED’in para politikası görünümündeki değişiklikler öne çıkarken, bu farklığın, bir kat daha yakından izlenmesi gereken bir piyasa dinamiği olabileceği söylenebilir.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |