“FED ne zaman faiz artırır? – 2 (Çin)”

Bir önceki yazımızda ABD Merkez Bankası’nın (FED) faiz artırım zamanlamasını incelemeye başlamış, küresel piyasalar için son derece kritik bir gelişme olacak bu sürece ilişkin önemli faktörleri ortaya koymuştuk. FED, 17 Eylül’de tamamlanan toplantısında faizleri sabit tutma kararı almıştı. Biz de Banka’nın faizi artırmama nedenlerini inceleyerek, ABD’deki enflasyon oranını değerlendirmiştik. Öncelikle, Federal Açık Piyasa Komitesi (FOMC) toplantısından sonra yapılan açıklamalar ile FED’in para politikasında değişiklik yapmama kararına neden olan öne çıkan faktörleri yeniden hatırlayalım.

FED’in faiz artırmamasının nedenleri;

ABD’de enflasyon halen düşük

Çin başta olmak üzere global ekonomiye ilişkin son dönemde artan riskler

Petrol fiyatlarındaki volatilite

Güçlü Dolar’ın ABD ekonomisine verebileceği olası zararlar

İlk yazımızda enflasyon konusunda bazı incelemeler yapmıştık. Bu kez, Çin ekonomisine ilişkin son gelişmelerin FED’in kararlarında nasıl etkili olduğunu değerlendireceğiz. Bu noktada öncelikle FOMC yetkililerinin, Çin ekonomisindeki yavaşlama konusunda endişe duyduklarını, her ne kadar ABD ekonomisinde bazı ilerlemeler olsa da, uzak doğudaki bu gelişmelerin global ekonomiye üzerindeki olası yansımalarının FED üyelerini kuşkulandırdığını ifade edebiliriz. Bu paralelde, FED’in para politikasını normalleştirme süreci içerisinde, Çin’deki olumsuz tabloyu dikkate alarak daha yavaş ve temkinli adımlar atmak isteyebileceği göz ardı edilmeyecek bir dinamik olarak değerlendirilmelidir.

“Çin ekonomisi, FED’in kararlarında etkili oldu mu?”

Bu sorunun cevabı aslında net şekilde “Evet” diyebiliriz. Ancak buna ilişkin kanıtlar ortaya koymamız gerekir ki, FED’in ileride alacağı kararlara ait tahminlerde bulunurken, Çin faktörünün yine hesaplamaya alınması gereken bir etken olduğuna emin olabilelim.

Yukarıdaki tabloda, Ağustos ayının başlarında Çin Merkez Bankası’nın (PBOC) para birimini devalüe etme kararı almasının ardından, vadeli piyasalarda FED’in faiz oranı artırım olasılığındaki değişimler görülebiliyor. PBOC’nin söz konusu adımı, ülke ekonomisinin gerçekten olumsuz bir tablo içerisinde olduğuna ilişkin net bir ipucu olarak algılanmış, yatırımcıların da FED’in bu gibi bir durum içerisinde faiz artırmayacağı yönündeki beklentisini güçlendirmişti.

Sonuç olarak, Eylül ayında faiz artırımına %50 ihtimal veren piyasalar, sonrasında bu olasılığın %30’un altına kadar gerilediğini düşünmeye başladı. Zaten FED de 17 Eylül’de piyasa katılımcılarının büyük çoğunluğunun öngördüğü gibi faizi sabit tutmayı tercih etti ve yayımladığı karar metninde global ekonomideki gelişmelere de atıfta bulundu.

Yukarıdaki tablo ise, FOMC toplantısından 2 hafta önce ve yılda 8 kez yayınlanan Bej Kitap (Beige Book) içerisinde Çin’e yapılan atıf sayısını gösteriyor. Bej Kitap, yerel FED Merkez “Risk Bildirimi” Bankaları tarafından hazırlanarak, FOMC öncesinde Banka’nın yetkililerinin bilgilendirilmesini amaçlıyor ve toplantıdaki gündemi belirleyici olabiliyor. Görüldüğü gibi Çin büyük ihtimalle, Eylül ayı toplantısında FED’in konuştuğu önemli başlıklardan biri olmuş. Sonuç olarak hem piyasaların davranışını, hem de FOMC gündemini değerlendirdiğimizde Çin ekonomisine yönelik kaygıların son dönemde arttığını ve FED’in kararlarında bu gelişmelerin etkili olduğunu ifade edebiliriz.

“FED artırım için Çin’i bekler mi?”

Son toplantısının karar metninde FED bir faiz artırımı için, istihdam ve enflasyonda iyileşmeye adına daha belirgin kanıtlar görmek istediğini belirtmişti. Çin de FOMC’nin takip ettiği dinamiklerden biri olduğuna göre (ki yukarıdaki çalışmalarımıza göre öyle), söz konusu ülkenin ekonomisindeki gelişmeler faiz artırım kararının zamanlamasında etkili olabilir. 28 Eylül’de verdiği bir röportajda New York FED Başkanı William Dudley, uluslararası gelişmeler ve FED’in para politikası hakkında bazı değerlendirmelerde bulundu. Dudley’nin açıklamalarından bazı satırları aşağıdaki gibi sıralayabiliriz;

Cari FED görünümü için uluslararası gelişmeler önemli

FED’in görevi fiyat istikrarı ve tam istihdamı sağlamak, uluslararası gelişmeleri yönlendirmek FED’in görevi değil

Şu anda finansal istikrar için yüksek risk görmüyoruz

FED finansal istikrarı takip ediyor, çünkü makro-ekonomik performansa zarar verebilir

Yukarıdaki ifadelerden FED’in uluslararası piyasalarda yaşanan gelişmeleri, ABD ekonomisi üzerinde etkili olabileceği için yakından takip ettiğini ancak alınacak kararlar konusunda söz konusu dinamiklerin belirleyici ilk faktörler olmadığını anlıyoruz. Ancak küresel ekonomi ve piyasalarda önemli bozulmalar gerçekleşmesi halinde FED’in bunu göz ardı edemeyeceğinin de ifade edebiliriz. Tabi ki öncelik ABD ekonomisindeki gelişmeler…

Bu noktada biz öncelikle, son aylarda varlık fiyatlarında oldukça fazla etki bırakan Çin ekonomisindeki büyümenin durumunu değerlendirelim. Çünkü özellikle üçüncü çeyrek içerisinde uluslararası piyasalara yön veren en kritik faktörlerden bir tanesi şüphesiz ki Çin gelişmeleriydi.

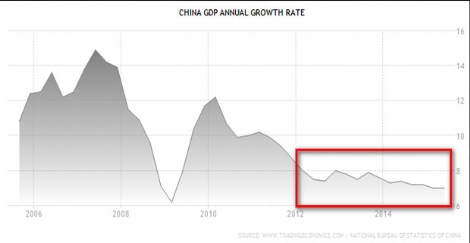

Grafikte Çin ekonomisinin 2008 krizinden önce ve sonraki göz alıcı büyüme oranlarının 2012’den sonra kaydedilemediğini görüyoruz. Daha önce de belirttiğimiz gibi Ağustos ayının başlarında Çin Merkez Bankası’nın (PBOC) para birimini devalüe etme kararı alması, piyasalarda ülke ekonomisinin gerçekten olumsuz bir tablo içerisinde olduğuna ilişkin net bir ipucu olarak algılanmıştı. Çin’in artık %10 civarında büyüyemeyeceği, hatta ekonomideki genişlemenin daha da yavaşlayacağı yönündeki kaygılar, finansal piyasalarda çalkantılar yaşanmasına yol açmıştı. Görünen o ki Çin gerçekten, geride kalan büyüme oranlarını yakalamaktan uzunca süre uzak kalacak.

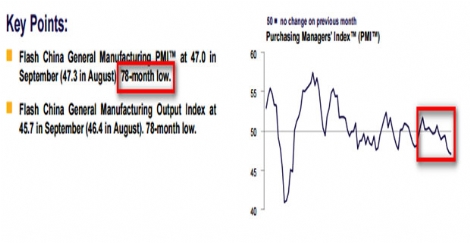

Bunun önemli kanıtlarından biri ise 23 Eylül’de finansal bilgi servisi Markit’in öncü rakamlara göre hazırladığı Eylül ayı imalat PMI verisi diyebiliriz. Söz konusu gösterge 47.0 ile Çin üretiminde daralmanın devam edeceği yönünde bir ipucu verirken, 78 ayın, yani 6.5 yılın en düşük seviyesine geriledi. Bunun FED için anlamını şu şekilde özetleyebiliriz; daha düşük seviyelerdeki Çin üretimi, bu ülkenin dış dünyadan daha az hammadde ve enerji satın alacak olması, yani ilgili emtia gruplarına olan global talebin azalacağı ve fiyatlarının düşebileceği anlamına gelecektir ki, başta enerji fiyatlarındaki gerileme ABD’de enflasyonun ve enflasyon beklentilerinin düşük kalmaya devam etmesine neden olabilir. Düşük enflasyon ise FED’in faizi artırmaması için önemli bir gerekçe olarak tanımlanabilir.

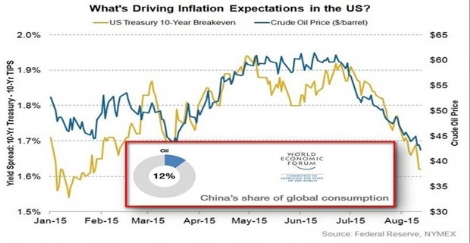

Daha önceki yazılarımızda, FED’in enflasyon beklentilerini yakından izlediğini, bunun da sabit ve enflasyon korumalı hazine tahvilleri arasındaki getiri farkından (Breakeven inflation rate) türetilen grafikler ile takip edilebildiğini belirtmiştik. Yukarıdaki grafikte ABD tipi ham petrolün fiyatındaki düşüş ile enflasyon beklentilerini yansıtan grafiklerin uyumu görülebiliyor. Ayrıca Çin’in tek başına, global petrol tüketiminin %12’sini oluşturduğunu da grafiğe ekledik. Yani yukarıda da bahsettiğimiz gibi, “düşük emtia fiyatları ve bu paralelde ABD’de baskı altında kalabilecek enflasyon oranı, FED’in faiz artışı için acele etmemesine yol açabilir” gibi bir cümle kurmak yanlış olmaz. Biz yine de bu noktada New York FED Başkanı William Dudley’nin “FED’in görevi fiyat istikrarı ve tam istihdamı sağlamak, uluslararası gelişmeleri yönlendirmek FED’in görevi değil” şeklindeki sözlerini hatırlayalım ve alternatif senaryoların da hesaba katılması gerektiğini belirtelim.

Sonuç olarak, Çin ekonomisinde olup bitenler küresel piyasaları ve dünya ekonomisini etkileyerek denizaşırı ülkelerin kurumları tarafından alınacak politika kararlarını değiştirebilecek kadar önemli görünüyor. Çin ekonomisinin yeniden eski günlerine dönmek için uzun bir zamana ihtiyacı var ki, yavaşlamadaki dip henüz yaşanmamış bile olabilir. Eğer FED Çin’in bir geri dönüş yapmasını bekleyecekse uzun yıllar daha faiz artırmaması gerekir. Ancak tabi ki böyle bir durum cari şartlar altında şimdilik olası görünmüyor. Bunun yerine FED ve küresel piyasalar, Çin’e ilişkin gelişmelerin varlık fiyatlarında yol açtığı dalgalanmanın sürüp sürmeyeceğini ve piyasa algısını nasıl etkilediğini izlemeyi tercih edebilir. Yatırımcılar da yeni gelecek veriler ve açıklamalar ile “FED bu yıl faiz artırır mı?” sorusuna cevap aramayı sürdürecek diyebiliriz.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |