“FED ne zaman faiz artırır? – 4 (Güçlü Dolar)”

Önceki yazılarımızda ABD Merkez Bankası’nın (FED) faiz artırım zamanlamasını incelemeye başlamış, küresel piyasalar için son derece kritik bir gelişme olacak bu sürece ilişkin önemli faktörleri ortaya koymuştuk. FED, 17 Eylül’de tamamlanan toplantısında faizleri sabit tutma kararı almıştı. Biz de Banka’nın faizi artırmama nedenlerini inceleyerek, ABD’deki enflasyon oranını, Çin ekonomisini ve petrol fiyatlarını değerlendirmiştik. Öncelikle, Federal Açık Piyasa

Komitesi (FOMC) toplantısından sonra yapılan açıklamalar ile FED’in para politikasında değişiklik yapmama kararına neden olan öne çıkan faktörleri yeniden hatırlayalım.

FED’in faiz artırmamasının nedenleri;

ABD’de enflasyon halen düşük

Çin başta olmak üzere global ekonomiye ilişkin son dönemde artan riskler

Petrol fiyatlarındaki volatilite

Güçlü Dolar’ın ABD ekonomisine verebileceği olası zararlar

Önceki yazılarımızda ilk üç maddeden söz etmiştik. Bu kez, güçlü Dolar’ın, FED’in kararlarında nasıl etkili olduğunu veya olabileceğini değerlendireceğiz.

“Dolar’daki son değişimler”

ABD’nin para birimindeki genel değişimleri görebilmek için Dolar endeksi önemli bir gösterge olarak kullanılmaktadır. Biz de öncelikle Dolar’daki son durumu ortaya koyabilmek için ilgili endeksin grafiğinde bazı çalışmalar gerçekleştireceğiz.

Uzunca bir süre yatay değişimler kaydeden Dolar endeksinin, FED’in faiz artırımına yönelik spekülasyonların artmaya başlaması ile Mayıs 2014’den sonra önemli bir yükseliş rallisi yakaladığını görüyoruz (1 umaralı alan). Bu yükseliş trendi 2015’in Mart’ına kadar devam ediyor. 18 Mart’ta tamamlanan toplantının ardından yapılan açıklamalarda, 17 FOMC üyesinin 2015 yılsonuna ilişkin faiz oranına ait tahmin medyanında önemli bir düşüş olduğu dikkat çekmişti. 2014’ün Aralık ayında yayımlanan tahminlerde %1.125 olan medyan, Mart toplantısında %0.625’e gerilemiş ve ilgili tarihte, FED’in Haziran ayında faiz artırımına gitmeyeceği beklentisinin güç kazanmasına neden olmuştu. Bu tarihten önce ise Banka’nın Haziran toplantısında politika faizini artıracağı düşünülüyordu. Bu gelişmeler ışığında Dolar endeksinde önemli bir geri çekilme yaşandığını ve sonrasında da yatay bir bant hareketi oluştuğunu görüyoruz (2 numaralı alan). FED’in faiz artırım zamanlamasına ilişkin belirsizlik, ilgili süre içerisinde piyasaların yön konusunda kararsız kalmasına yol açmış gibi görünüyor.

Ağustos ayı ise, daha önceki yazılarımızda da söz ettiğimiz gibi Çin ekonomisine yönelik kaygıların damgasını vurduğu bir dönem oldu ve FED’in global ekonomiye ilişkin olumsuz görünüm ile faiz artırımını erteleyeceği beklentisi öne çıktı. Yine Dolar endeksinde sert bir düşüşten sonra (3 numaralı alan) yatay, dalgalı bir dönem görüyoruz. 2 Ekim’de yayımlanan ABD’nin istihdam raporunun ekonomi adına kötü bir resim ortaya koyması sonrasında ise Dolar endeksinde yine baskının etkili olduğu bir süreç yaşandığını da hatırlatmakta fayda var. Yukarıdaki grafiğin bütününü ele aldığımızda, aslında Dolar endeksinin Mart ayında görülen 12 yılın en yüksek seviyesinden, son geri çekilmelere rağmen, çok da uzak olmadığını söyleyebiliriz.

“Güçlü Dolar ekonomi için sorun mu?”

ABD Doları’nın diğer gelişmiş ekonomilerin para birimleri karşısında görece yüksek olduğunu gördük. Dolar, son 12 yılın en değerli seviyeleri civarında işlem görmeye devam ediyor. Peki, mevcut durumda Dolar’ın bu denli değerli olması ABD ekonomisi için bir sorun mu? Ya da diğer bir önemli soru da, “Eğer güçlü Dolar sorun ise, bu faktör FED’in alacağı kararlarda etkili bir değişken olabilir mi?” şeklinde sorulabilir. Şimdi bu konuyu masaya yatıralım. Yerel para biriminin, olması gerekenden daha değerli bir çizgide ilerlemesi, ilgili ülkedeki ihracatçıların karlılıklarını ve rekabet güçlerini olumsuz etkilediği için çok istenen bir durum değildir. Diğer taraftan, bu gibi bir süreç içerisinde ithalatçılar, görece daha ucuz ticaret yapabilme fırsatı bulabilirler. Bu etki, ilgili ülkenin ticaret dengesinin negatif etkilenmesine yol açarken, büyüme rakamlarını aşağı çekme riski getirir.

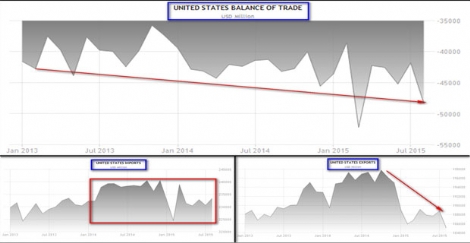

Dolar endeksinin grafiği üzerinde incelemeler yaparken, ABD’nin para birimindeki yukarı yönlü hareketin Mayıs ayın itibaren başladığını ifade etmiştik. Yukarıdaki tablolar, değer kazanan Dolar’ın ticaret dengesi rakamlarında etkili olabildiğine işaret ediyor. Üst bölümdeki ticaret dengesi grafiğinde, 2014’ün başlarından itibaren ticaret açığının büyümeye başladığını görüyoruz. Aynı dönemde ihracat (sağ) gözle görülür bir şekilde azalırken, istisnai sert gerilemelerin dışında ithalatın (sol) yataya yakın bir grafik oluşturduğunu ifade edebiliriz. Dolardaki değerlenmenin, dış ticaret açığına negatif bir katkı yapmış olabileceğine ilişkin kanıtları gördük. Ancak asıl meselenin şirket karlılıklarının ve rekabet gücünün azalmasının olduğunu tekrar ifade etmekte fayda var. Dünya ticaretinde Dolar en çok kullanılan para birimlerinin başında geliyor. Ancak operasyonel faaliyetleri yurtdışında yerleşik bulunan şirketler, bulundukları ülkenin para birimi cinsinden kazanç sağladıkları için, karlarını ABD’ye getirip Dolar’a çevirdiklerinde, güçlü Dolar nedeni ile görece daha az para kazanmış oluyorlar.

Bu da birçok ABD’li dev şirket için kötü haber diyebiliriz.

Peki, FED güçlü Dolar’ın, şirketlere verdiği bu zararı ne kadar umursuyor. Evet, Dolar’ın değer kazanması enflasyon üzerinde de baskı yapan bir unsur. FED düşük seviyelerde bulunan enflasyon oranını yükseltmeye çalışıyor ve insanlar, para birimi değer kazandıkça genelde harcamalarını erteleyip daha çok biriktirme eğilimi içerisinde oldukları için, enflasyon düşük talep ve harcamalar ile zayıf kalabiliyor. Bu, FED için önemli bir problem ancak şirket karlılıkları ne kadar büyük bir sorun?

Eğer şirketler daha düşük karlılık düzeylerinde faaliyet göstermeye başlar ve bunun devam edeceği yönünde bir inanç içerisinde olurlarsa, daha az istihdam yaratma, hatta işçi çıkarma eğiliminde olabilirler. İşte güçlü Dolar’ın etkileri de bu noktada FED’in ilgi alanına girmeye başlayabilir.

Özetlersek, geride bıraktığımız yıllara oranla daha değerli seviyelerde kalmaya devam edecek, ya da daha da fazla yükseliş kaydedecek bir Dolar, FED’in faiz artırım kararının zamanlaması konusunda belirleyici olabilecek bir faktör diyebiliriz. Ticaret açığının artmasına, dolayısı ile büyümenin yavaşlamasına, enflasyonun baskı altında kalmasına ve istihdam artışının hız kesmesine neden olabilecek bir “güçlü Dolar” dönemi, FED’in faiz artırım kararını ötelemesine yol açabilir.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |