“Altın Fiyatlarında ABD Krizi ve Sonrası”

Altın fiyatlarının geride kalan 6 yıllık periyot içerisinde birçok faktörün etkisi altında yön aradığını ifade edebiliriz. ABD merkezli mortgage krizi ve sonrası dönemde etkili olan dinamikler sarı madenin rotasını yakın geçmişte belirlerken, piyasaların gözde varlıklarından olan altının gündemdeki önemli konular arasında yer almayı hep başardığını söyleyebiliriz.

Altın fiyatlarında 2008 krizi ile etkili olan faktörleri görebilmek için aşağıdaki grafiği inceleyebilirsiniz.

“ALTIN REZERVLERİNİN YÖNÜ”

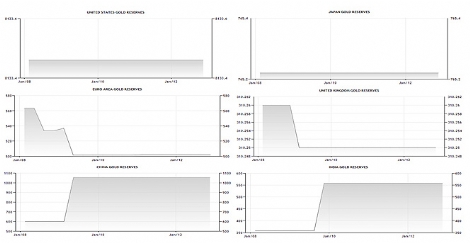

Aşağıdaki tabloları incelediğimizde ise 2008-2012 yılları arasında öne çıkan bazı ülkelerin altın rezervlerindeki değişimleri görebiliyoruz. ABD ve Japonya’da, global finansal kriz sonrasında, 2008-2012 yıllarında bir değişiklik olmadığı görülüyor. Euro Bölgesi ve İngiltere’nin azalan rezervleri ise, Avrupa’da azalan altın zenginliğini gösteriyor. Avrupa’da azalan rezervlerin nereye gittiği sorusuna bir cevap ararsak, Dünya Altın Konseyi’ne göre dünyanın en çok altın talep eden ülkeleri konumundaki Çin ve Hindistan’ı görüyoruz. Bu iki ülke, 2008-2012 yılları arasında altın rezervlerini artırma yoluna gittikleri grafiklerde görülebiliyor.

Aşağıdaki grafiklerde ülkelerin ilgili dönem içerisindeki altın rezervleri değişiklikleri görülebilmektedir.

“ABD ve AVRUPA EKONOMİLERİ AYRIŞIYOR”

2014 yılı içerisinde küresel piyasalar, ABD ekonomisindeki güçlü büyümenin yanında, Euro Bölgesi’ndeki ekonomik aktivitelerin tam tersi bir görünüm ile zayıf kaldığını daha net bir şekilde görme fırsatı buldu. ABD ve Euro Bölgesi ekonomileri arasındaki bu ayrışma, merkez bankalarının para politikalarına ve para politikasına ilişkin beklentilere de yansıdı. Uluslararası piyasalarda Altın, Dolar ile işlem gördüğü için ilgili emtianın fiyatı özellikle ABD’nin para biriminden daha net etkilenmektedir. Dolayısı ile ABD Merkez Bankası’nın (FED) para politikası tarafında atacağı adımlar sarı madenin fiyatında daha etkili olabilir. Ancak Avrupa ve ABD ekonomilerinin, iki merkez bankası arasındaki ayrışmanın derinleşmesine neden olması halinde piyasaların Dolar talebini daha fazla artırarak, Altın fiyatlarında baskı oluşmasına neden olabileceğini eklemek gerekiyor. Bunun yanında, Avrupa Merkez Bankası’nın (ECB), FED’in daha önce uyguladığına benzer bir parasal genişleme programına gitme kararı alması, bol likidite beklentisi ile Altın fiyatlarında yükselişlerin izlenmesine yol açabilir. Dolayısı ile küresel piyasa katılımcıları, FED ve ECB arasındaki para politikası farklılaşmasını izlerken, global enflasyon beklentilerini de yakın mercek altına almalıdır. Büyük merkez bankaları tarafından küresel piyasaya sağlanacak bol likiditenin, ilerleyen dönemlerde aşırı enflasyon yaratabileceği yönündeki düşünceler ağırlık kazanırsa, sarı madenin fiyatında yeni bir ralli yaşanabilir.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |