“Parasal genişlemeden faiz artırımına FED-2”

ABD Merkez Bankası (FED), ülkesinde 2008 yılında başlayan mortgage krizi sonrasında genişlemeci para politikaları ile soruna reaksiyon göstererek, söz konusu buhranın içerisinden ekonominin daha hızlı çıkmasına destek olmaya çalışmıştı. Ancak, ülke ekonomisinin artık toparlanma sürecini hızlandırdığına işaret eden makro-ekonomik göstergeler dikkat çekerken, FED de para politikasını bu şartlara uyarlamaya başladı diyebiliriz. Konuya ilişkin daha önceki yazımızda, bu sürecin nasıl ilerlediğini açıklayarak, özellikle gelecek dönemler için ABD’nin enflasyon oranının bir kat daha önem taşıyacağını belirtmiştik.

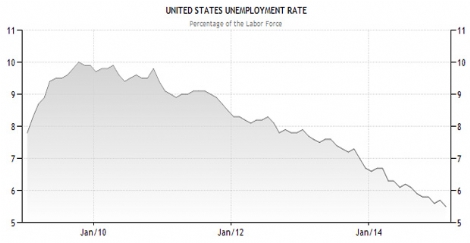

ABD ekonomisi, “2008 krizi sonrasının” ilk yıllarında, tarihinde pek fazla görmediği işsizlik dönemlerinden birisini yaşadı. İşsizlik oranı %10 civarına kadar yükselirken, kriz sonrasında FED, önceliğinin işsizliği düşürmek ve bu paralelde reel ekonominin ihtiyacı olan ucuz maliyetli fonları sağlamak olduğunu belirtmişti. İşsizlik oranı ise, ancak 2011 yılından sonra dikkat çeken bir düşüş eğilimi yakalayabildi. Günümüze geldiğimizde, “bir şekilde” işsizlik oranı ülke için tam istihdam seviyesi olarak görülen seviyelere düşmeyi başarmış görünüyor. İstihdamın kalitesi konusunda tartışmalar devam etse de, FED, işsizlik tarafında yoğunlaşan dikkatini yavaş yavaş harcamalara çevirmeye başlarken, beyanatlarıyla da piyasaları bu konuda uyarıyor. Enflasyonda yukarı yönlü gerçekleşecek iyileşme, görünen o ki, FED’in faiz artırım zamanlaması ve tonunda belirleyici olabilecek faktörler arasında yer alıyor.

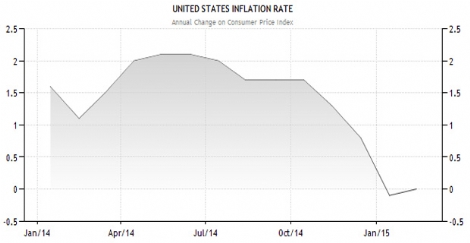

Ancak ABD’nin Şubat 2015 için %0.0 olarak açıklanan tüketici fiyat endeksi (TÜFE - CPI), ekonomik aktivitelerin zayıf, ya da istenen düzeyde olmadığına işaret ediyor. Bu zamana kadar yapılan açıklamaları analiz ettiğimizde, FED’in bu gibi bir tablo içerisinde, halen kırılgan olabilecek ABD ekonomisini erken bir faiz artışı ile sarsmaktan endişe duyuyor diyebiliriz. Yukarıdaki enflasyon oranı grafiğinde, tüketici fiyatlarındaki artışın son dönemlerde gerileme

aydettiği, Şubat’ta ise negatif alandan yukarı yönlü bir toparlanma göstererek, %0.0’a çıktığı görülüyor.

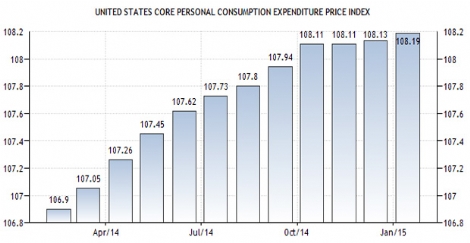

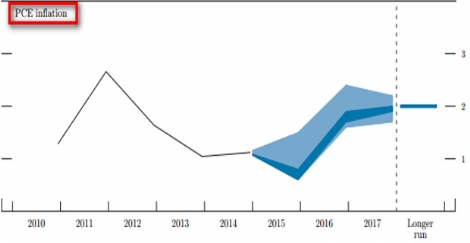

Ancak FED yetkilileri, bir enflasyon göstergesi olarak manşet rakam yerine, kişisel tüketim harcamaları fiyat endeksinin daha etkili bir gösterge olduğunu düşüyor. Kısaca PCE (Personal Consumption Expenditures - Kişisel Tüketim Harcamaları) fiyat endeksi olarak isimlendirilen bu makro-ekonomik veri için de, “çekirdek”, yani gıda ve enerji fiyatları hariç bırakılarak hesaplanan dataları da merceği altında tutuyor. Yukarıda görüldüğü gibi, kişisel tüketim

harcamalarında yukarı yönlü bir eğilim var, ancak yükselişin hızı son dönemlerde sınırlanmış gibi görünüyor. Yani Amerikalıların mağaza ve marketlere olan ilgisindeki artış hızlının yavaşladığını ifade edebiliriz.

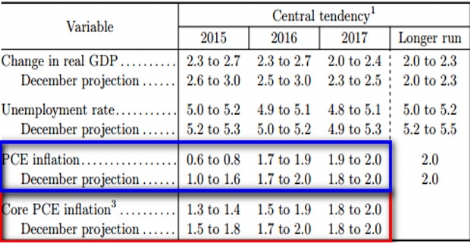

FED’in ekonomik projeksiyonlarında da son toplantısı ile birlikte bu etkinin hissedildiğini söylemek yanlış olmayacaktır. 18 Mart’ta tamamlanan toplantısında FED, PCE enflasyonundaki yükselişine ilişkin tahminlerini, Aralık ayındaki beklentilerine göre aşağı yönlü revize etti.

Özellikle 2015 ve 2016 enflasyon tahminlerinin düşürülmesi, piyasalarda FED’in faiz artış temposunda daha yavaş bir yol haritası izleyeceği beklentisinin öne çıkmasına, dolayısı ile Dolar’ın değer kaybetmesine ve borsa endekslerinin alımlar için cesaret bulmasına neden olmuştu.

Yukarıdaki grafikte, PCE fiyat endeksindeki yüzdesel değişimleri ve FED yetkililerinin önümüzdeki döneme ait beklentilerini görebiliyoruz. 2015 yılından itibaren tahmin aralığı, mavi boyalı alanlar ile gösterilmiş. FED üyelerinin tahminleri açık mavi alan ile ifade edilirken, en düşük ve yüksek üç tahminin çıkarılması ile koyu mavi alan elde edilmiştir. Anlaşılan o ki, Federal Açık Piyasa Komitesi (FOMC) üyeleri 2015 yılında enflasyonun düşüşünü sürdürmesini

daha olası görürken, 2016 ve 2017 yıllarında izlenmesi beklenen yükselişin, hedef olan %2 ye doğru yaklaşmasını bekliyorlar.FED’in, 2016’da yükselişe geçmesi beklenen enflasyon karşısında yavaş yavaş faiz oranını artırmayı gündemine alması doğal karşılanabilir. Tabi ki 2015 yılında öngörülenden daha sert gerileme kaydedecek tüketici fiyatları, Banka’nın bu algısını değiştirebilir. Dolayısı ile FED’in ve Başkan Yellen’ın her fırsatta dile getirdiği gibi, açıklanmaya devam edilecek makro-ekonomik göstergeler büyük bir dikkatle izlenecek. Özellikle de istihdam göstergelerinin yanında Haziran ayındaki FOMC toplantısına kadar, enflasyon rakamlarının mercek altında yer alacağını söylemek

yanlış olmayacaktır.

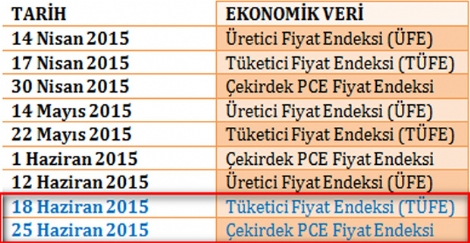

NOT: Tabloda 17 Haziran’da tamamlanacak kritik FOMC toplantısına kadar süreç için yayımlanacak enflasyon göstergeleri yer almaktadır. Ancak ilgili süreç içerisinde piyasalarda etkili olabilecek, büyüme, istihdam değişimi ve tüketici güven endeksleri gibi birçok makro-ekonomik göstergenin açıklanacak olduğunu unutmamak gerekir. 18 ve 25 Haziran’daki veriler ise FOMC toplantısından sonra yayımlanacağı için mavi ile belirtilmişlerdir.FED’in projeksiyonlarının dışına çıkabilecek PCE endeksi faiz artırımının zamanlaması ve hızında farklı stratejiler uygulanmasına neden olabilir ve bu da, küresel piyasalarda oldukça sert fiyat değişimlerinin izlenmesine zemin oluşturabilir. FED’in tahminlerinden daha yavaş kalan enflasyon göstergeleri Banka’nın faiz artışında aceleci olmayacağı yönündeki beklentileri destekleyerek Dolar’da kayıplara neden olabilecekken, daha hızlı bir tüketici fiyat artışı, daha yakın faiz artışı ve hızı anlamına gelebilir. Bu gibi bir durumda ise Haziran ayındaki FOMC

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |