“İstihdam ve Yellen sonrası küresel piyasalar – Dolar”

Haziran ayının ilk günlerinde uluslararası piyasalar için bazı kritik gelişmeler bir arada izlendi. Bunlardan bir tanesinin de, ABD’nin Mayıs ayına ilişkin tarım dışı istihdam değişimi verisinin varlık fiyatlarında bıraktığı etki olduğu söylenebilir. Açıklanmasının ardından piyasalarda sert değişimlere neden olan söz konusu rakam, aynı zamanda yılın ikinci yarısı için de bazı taşları yerinden oynatmış olabilir. ABD Merkez Bankası’nın (FED) faiz artırım zamanlaması ve temposuna ilişkin olarak Başkan Yellen’ın dünkü değerlendirmeleri ile birlikte istihdam verilerini mercek altında almak, bu noktada gerekli ve Haziran ayının ilerleyen günlerindeki piyasa algısını anlayabilme adına “anlamlı” olabilir.

“İstihdam ve Yellen”

3 Haziran günü yayımlanan ABD’nin istihdam raporu piyasalar için şaşırtıcı rakamlar içeriyordu. Mayıs ayında işsizlik oranı, önceki ay %5 olan seviyesinden %4.7’ye geriledi. Ancak işlemciler için dikkat çeken veri, tarım dışı istihdam değişimi oldu. ABD ekonomisinin tarım dışı sektörlerde yaklaşık 160 bin kişilik bir istihdam yaratmış olması beklenirken, söz konusu data 38 bin olarak yayımlandı. Bu gösterge, en kötüsünü tahmin edenlerin bile öngördüğünün altındaydı.

Tarım dışı istihdam verisinin beklentilerin çok altındaki bu kötü performansına piyasaların ilk dikkat çekici reaksiyonu Dolar satma yönünde oldu. ABD’nin para birimi uluslararası piyasalarda, diğerleri karşısında sert kayıplar yaşadı. Bu fiyatlamanın altında yatan temel nedenin ise, söz konusu istihdam verisi sonrasında FED’in faiz artırımı konusunda daha temkinli davranacağı algısının olduğunu ifade edebiliriz. Öyle ki, 6 Haziran’daki konuşmasında FED Başkanı Yellen da bu rakamdan etkilenmiş bir tavır ortaya koydu.

27 Mayıs’taki konuşmasında Başkan Yellen, “önümüzdeki aylarda faiz artırımının uygun olacağı” yönündeki ifadelerini, 6 Haziran’daki yeni açıklamalarında kullanmayı tercih etmedi. Mayıs ayı tarım dışı istihdam değişiminin zayıflığına da değinen Janet Yellen, faiz artırım zamanlaması konusunda herhangi bir döneme işaret etmekten kaçındı. Bu da piyasalarda, FED’in faiz artışını öteleyeceği beklentisini teyit ettiği yönünde bir algı bıraktı. Başkan’ın değerlendirmeleri, Dolar’ın son düşük seviyelerinde (3 Haziran’da Dolar endeksinde oluşan gerileme) kalmaya devam etmesine zemin oluşturdu.

“Peki yeni yol haritası nedir?”

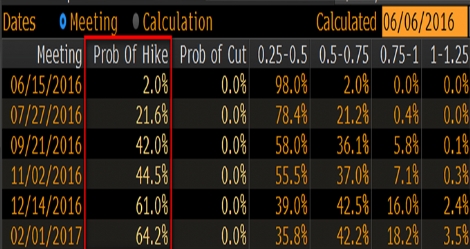

Hem tarım dışı istihdam, hem de Yellen’ın değerlendirmeleri kartların yeniden dağıtılmasına, taşların yerinden oynamasına neden olmuş gibi gözüküyor. Kötü istihdam artışı sonrasında piyasalar artık FED’in Haziran ayındaki toplantısında bir faiz artırışı kararı almasına neredeyse hiç ihtimal vermiyor. Hatta Temmuz ayı bile şüpheli…

Kaynak: Bloomberg

14-15 Haziran tarihinde yapılacak Federal Açık Piyasa Komitesi (FOMC) toplantısında yetkililerin bir faiz artırım kararı almasına piyasalar tarafından (şimdilik) %2 ihtimal veriliyor. 27 Temmuz’da tamamlanacak FOMC toplantısında da faiz artırım olasılığı %22 civarında ve bu da çok yüksek bir oran sayılmaz.

Piyasaların Haziran ya da Temmuz ayında FED cephesinden bir faiz artırımı görülebileceği yönündeki beklentileri, son gelişmeler ile büyük oranda törpülenmiş gibi görünüyor. Zaten Dolar’daki (3 Haziran’daki) değer kayıpları da bunun bir kanıtı olarak değerlendirilebilir.

Dolar’ın hem gelişen, hem de gelişmiş ülke para birimleri karşısındaki değeri için, “15 Haziran öncesi ve sonrası” olarak bir ayrım yapılabilir. 15 Haziran’da FOMC toplantısı tamamlanacak ve para politikası beyanatı açıklanacak. Şimdilik, FED’in faiz artırımı yapmayacağı yönündeki algıyı, 15 Haziran’a kadar değiştirecek bir faktör öne çıkmıyor. Yine de ilgili tarihe kadar Çin ekonomisi, petrol fiyatları ve İngiltere’nin Avrupa Birliği üyeliğine ilişkin referanduma ait anketler, ABD dışındaki çevresel faktörler olarak (FED’in, alacağı kararlarında etkili olabilecek unsurlar) yakından izlenecek gibi görünüyor. Ayrıca perakende satış ve sanayi üretimi gibi bazı datalar, Haziran ayı bitmeden ABD ekonomisi için gündemde yer alacak.

15 Haziran’da ise FOMC’den bir faiz artırımı beklenmese de, gelecek aylara ilişkin para politikası kararlarına ait ilk elden ipuçları alınacağı için, yapılacak açıklamalar son derece kritik. Yetkililerin son istidam verisini nasıl değerlendireceğinin de görülecek olması önemli bir mesaj içerebilir. FOMC kararları, 3 Haziran’daki tarım dışı istihdam değişimi verisi sonrasında Dolar’ın, Euro ve Yen gibi önemli para birimleri karşısındaki değeri adına, oyunun kurallarını değiştirebilecek kritik bir gelişme olarak düşünülebilir.

15 Haziran’dan sonraki yol haritası, tabi ki büyük oranda FOMC’den çıkacak kararlar ile yeniden şekillenebilir. 26-27 Temmuz toplantısına ait faiz artırım beklentilerini piyasalar, 15 Haziran açıklamaları ile birlikte düzenlemeye alacaklardır. Ancak sonrasında (Haziran ayında faiz artırım kararı alınmadığı varsayımı altında) İngiltere’nin 23 Haziran’daki referandumundan çıkacak sonuç ve 8 Temmuz’daki yeni tarım dışı istihdam değişimi kritik görünüyor.

“15 Haziran sonrası – Brexit ve istihdam”

İngiliz halkının Avrupa Birliği’nden çıkışı oylaması halinde, kıtada ortaya çıkacak yeni siyasi ve ekonomik tablo, yapılan tüm tahminlere ve çalışmalara rağmen halen büyük bir belirsizlik, büyük bir risk. Dolayısı ile Brexit’in gerçek olması, tüm dünyada merkez bankalarının yeni bir karar almadan önce beklemeye ve izlemeye geçmesine neden olabilir. FED de, Avrupa’dan ayrı bir İngiltere’nin piyasalarda nasıl yankı bulacağını görmek isteyebilir. Bu durumda 2016 yılı içerisinde Banka’dan bir faiz artırımı görmeme olasılığımız bile değerlendirmeye alınacak seçeneklerden biri haline gelebilir.

Bir diğer dikkat çekici dinamik ise, bu kez Haziran ayı için açıklanacak olan ABD’nin tarım dışı istihdam değişimi verisi olarak değerlendirilebilir. Tabi 15 Haziran sonrasında dünyanın en büyük ekonomisi için büyüme oranının da aralarında bulunduğu bir dizi makro gösterge yayımlanacak. Hatta söz konusu Haziran FOMC toplantısının kayıtları da 6 Temmuz’da basına servis edilecek. Ancak tüm dünya, Mayıs ayında yalnızca 38 bin artarak şok etkisi yaratan tarım dışı istihdamının bir istisna mı, yoksa genel bir bozulmanın işareti mi olduğuna karar vermek için, 8 Temmuz’da açıklanması planlanan Haziran ayı tarım dışı istihdamını dikkatle izleyecek.

Yukarıda hikayesini ortaya koymaya çalıştığımız gelişmeler, küresel piyasalarda dengeleri kuran temel dinamik olan “FED’e ilişkin piyasa beklentilerini” açıklamaya yönelikti. Ortaya çıkan fiyatlama davranışlarının verdiği ipuçlarını baz alarak, piyasaların gelecek haftalarda nelere tepki verme eğiliminde olabileceğini ve neleri önemseyebileceğini gördük. Bu paralelde önümüzdeki günlerde, özellikle FED’in faiz artırım zamanlamasına ilişkin tahminleri, dolayısı ile Dolar’ın değerini şekillendirebilecek önemli dinamiklerin son derece kritik olacağını söyleyebiliriz.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |