“FED ne zaman faiz artırır? – 3 (Petrol Fiyatları)”

Önceki yazılarımızda ABD Merkez Bankası’nın (FED) faiz artırım zamanlamasını incelemeye başlamış, küresel piyasalar için son derece kritik bir gelişme olacak bu sürece ilişkin önemli faktörleri ortaya koymuştuk. FED, 17 Eylül’de tamamlanan toplantısında faizleri sabit tutma kararı almıştı. Biz de Banka’nın faizi artırmama nedenlerini inceleyerek, ABD’deki enflasyon oranını ve Çin ekonomisini değerlendirmiştik. Öncelikle, Federal Açık Piyasa Komitesi (FOMC) toplantısından sonra yapılan açıklamalar ile FED’in para politikasında değişiklik yapmama kararına neden olan öne çıkan faktörleri yeniden hatırlayalım.

FED’in faiz artırmamasının nedenleri;

ABD’de enflasyon halen düşük

Çin başta olmak üzere global ekonomiye ilişkin son dönemde artan riskler

Petrol fiyatlarındaki volatilite

Güçlü Dolar’ın ABD ekonomisine verebileceği olası zararlar

Birinci yazımızda enflasyon, ikincisinde ise Çin ekonomisi konularında bazı incelemeler yapmıştık. Bu kez, petrol fiyatlarına ilişkin son gelişmelerin, FED’in kararlarında nasıl etkili olduğunu ve olabileceğini değerlendireceğiz.

“Petrol, FED kararlarında nasıl ve ne kadar etkili?”

Bu yazı dizisindeki ilk değerlendirmelerimizde, enflasyon ve Çin konularını değerlendirirken aslında bazı noktalarda petrol fiyatlarından söz etmiştik. Bu paralelde FED’in kararları üzerinde ilgili emtianın fiyatındaki değişimlerin etkili olduğunu ortaya koymuştuk.

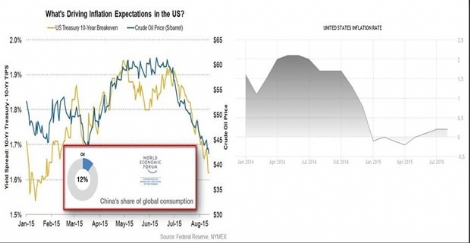

Dünya petrolünün %12’sini tek başına tüketen Çin ekonomisine ilişkin gelişmeler ile petrol fiyatları ve enflasyon beklentilerini önceki yazımızda yukarıdaki tablo ile açıklamıştık. FED’in hedeflediği enflasyon oranı %2 iken, ABD’de izlenen tüketici fiyatlarının bu seviyeye göre oldukça düşük kaldığını da belirtmiştik. Eğer FED, enflasyonu dikkate alarak faiz artırım zamanlaması konusunda karar alacak ise, enflasyon beklentilerini etkileyen petrol fiyatlarını da dikkate alması gerektiği, ilgili tablolarda net bir şekilde ortaya çıkıyor. Dolayısı ile FED’in faiz artırım zamanlamasını öngörmeye çalışırken, petrol fiyatlarındaki değişim ve görünümün de hesaba katılması önem arz ediyor.

“Petrol fiyatlarında neler oldu, neler oluyor?”

Petrol fiyatlarında son 10 yıl içerisinde olup bitenleri aslında ana hatları ile 3 aşamada inceleyebiliriz. Aşağıdaki ABD tipi ham petrol (WTI) grafiğinde, ABD’nin 2008 mortgage krizi patlak vermeden önce dünya ekonomisindeki “tüketim-harcama” artışının petrol talebindeki etkisi ile gerçekleşen yükselişleri 1 numaralı alanda görebiliyoruz. Kriz sonrasında ise dünya ekonomisindeki yavaşlamanın getirdiği sert düşüş net bir şekilde 2 numaralı alanın ilk dönemlerinde dikkat çekiyor. Aynı alan içerisinde daha sonra ise gelişmiş ülke merkez bankalarının genişlemeci para politikalarının oluşturduğu algı ve toparlanmaya başlayan dünya ekonomisi, yükselişlerin gelmesine katkı sağlıyor. Ayrıca Orta Doğu’da “Arap baharı” olarak isimlendirilen ayaklanma dönemi ve petrol arzının aksayabileceğine yönelik endişeler yine 2 numaralı alan içerisinde yer alıyor. Bu dönemde, 2008 krizi sonrasındaki sert düşüşleri ve ardından gelen toparlanma hareketine şahit oluyoruz. 3 numaralı alan ise 2014 ortalarından başlıyor. Global petrol arzının, talepten oldukça fazla gerçekleşmeyi sürdüreceği yönündeki rakamların ve piyasa algısının, ilgili emtianın fiyatında kısa sürede yarattığı düşüşler dikkat çekiyor. WTI Temmuz 2014 içerisinde gördüğü en yüksek seviye olan 106 Dolar seviyesinden derin bir gerileme kaydederek, Ağustos 2015’de 37,70 civarına kadar düştü. Yani WTI yaklaşık bir yıl içerisinde %64 değer kaybetti.

Tabi ki petrol fiyatlarındaki bu değişim, başta enerji şirketleri olmak üzere global hisse senetlerinde sert kayıplara neden olurken, birçok varlık fiyatında da etkili oldu. Merkez bankalarının para politikası stratejilerinde de öyle…

“Petrol fiyatlarını etkileyebilecek faktörler”

Eğer petrol yükseliş kaydederse, ABD’de enflasyon beklentileri ve enflasyon yükseliş kaydedebilir. Bu da FED’in faiz artırımına yaklaştığı anlamına gelebilir. Tersi bir durumda, yani petrol fiyatlarının düşük kalmaya devam etmesi, ya da daha fazla gerilemesi, FED’in enflasyon endişeleri ile faiz oranını düşük tutmaya devam etmesine zemin oluşturabilir. Dolar ise, daha yakın bir faiz artırımı ile yükselişler kaydedebilecekken, FED’in faiz artırım zamanlamasını ötelemesi ile düşüşler kaydedebilir. Yani petrol fiyatlarının yönü önümüzdeki dönemde FED kararlarında etkili olabilecek bir faktör olarak değerlendirilecekken, ilgili emtianın fiyatına yön verecek faktörler de önem arz edebilir.

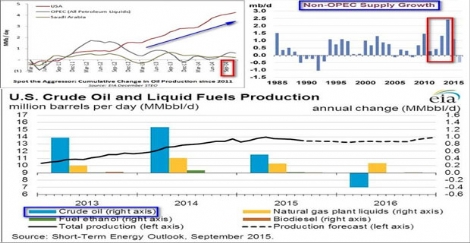

Petrol fiyatlarında 2014 ortasından sonra izlenen sert düşüşler, başta ABD olmak üzere, Petrol İhraç Eden Ülkeler Örgütü (OPEC) dışındaki ülkelerin üretimlerinin artması sonucu ortaya çıkan arz fazlasını yansıttı diyebiliriz. 2011 başı ile 2014’ün Eylül ayına kadar olan bir zaman dilimi içerisinde ABD’li petrol şirketlerinin artan üretim miktarı sol üst grafikte görülebiliyor. Ayrıca OPEC dışı ülkelerin üretimlerindeki büyüme, yine aynı dönem için sağ taraftaki tablodan okunabiliyor. Enerji Bilgi Dairesinin (EIA) Eylül 2015 raporunda ise ABD’nin artan enerji üretimi ve bunun içerisinde ham petrolün payı, alt bölümdeki grafikte, 2015 ve 2016 tahminleri ile birlikte veriliyor. Buna göre ülkede günlük petrol üretiminin, 2016’da gerileme kaydetmesi öngörülüyor diyebiliriz.

“Petrolde fiyat savaşı”

ABD’de kaya petrolü şirketlerinin “horizontal drilling” – yatay burgulama ve “hydraulic fracturing – hidrolik kırılma” yöntemleri ile son yıllarda üretimlerini ülke tarihinin en yüksek seviyelerine çıkarmaları sonrasında OPEC’in strateji değişikliğine gittiğini gördük. Örgüt ülkelerinin toplam günlük üretim seviyesini ayarlayan OPEC, daha önce dünyada petrol fiyatlarının makul yüksek seviyelerde kalmasını sağlamaya çalışırken, ABD’deki söz konusu durum nedeni ile artık Pazar payını korumayı amaçlamayı tercih ediyor. Özellikle bu faktör, petrol fiyatlarının baskı altında kalmasına neden olan önemli bir unsur diyebiliriz. Dünyanın en çok petrol ihraç eden ülkesi olan Suudi Arabistan öncülüğünde diğer OPEC üyeleri de, başta ABD’de olmak üzere, arzın yüksek olmasının nedenini, OPEC dışı ülkelerdeki üretimin artmasına bağlıyorlar. Bu paralelde de, petrol çıkarma maliyeti görece daha yüksek olan ABD’li üreticiler ile bir fiyat rekabetine girildiği görülüyor ki, OPEC’in günlük üretimini gerileyen fiyatlara rağmen azaltmaması, düşük fiyat seviyelerinin gerçekleşmesi ile ABD’li şirketleri son derece zorlayan bir unsur olarak karşımıza çıkıyor. Peki, Suudi Arabistan liderliğindeki OPEC’in bu planı işe yarıyor mu?

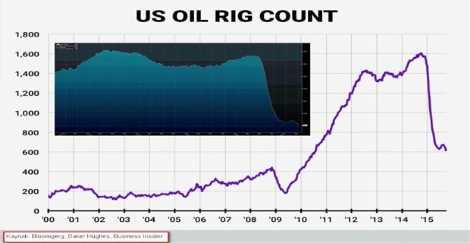

Yukarıdaki grafiklerde, Baker Hughes tarafından sağlanan, ABD’de aktif olarak çalışan petrol sondaj kulesi rakamlarına ait değişimleri görebiliyoruz. Özellikle 2014 ortasından sonra, Orta Doğulu üreticilere göre çıkarma maliyetleri nispeten daha yüksek olan ABD’li şirketlerin faaliyetlerini azaltması, çalışan sondaj kulelerindeki gerileme ile net şekilde ortaya çıkıyor. 2008 krizinin yaralarının sarılmaya başlanması ve yeni teknoloji, özellikle 2010 yılından sonra petrol üretiminin artmasına neden olan sondaj kulesi sayısındaki net yükselişi gözler önüne seriyor. 2011 yılından sonra (üstteki grafik) ise, zaten ABD tarihinin en yüksek seviyelerinde bulunan kule sayısının, haftalık sayımlarda dalgalı bir yapıda ilerlediğini, ancak OPEC’in petrol üretim miktarını azaltmayı reddederek fiyat rekabetine girdiğinin anlaşılmasının ardından oluşan düşük fiyatlar ile ABD’li üreticilerin sondaj kulesi kapatmaya başladığını görüyoruz. Ancak bu gerileme WTI’daki sert düşüşleri sınırlandırsa da, şimdilik petrol fiyatlarını tam anlamı ile yukarı itebilmiş gibi görünmüyor. Yine de, kule sayısındaki değişimlerin derinleşmesi global üretimi aşağı çekerek petrol fiyatlarını düşürebileceği için yakından izlenmeye devam edilecek.

“FED para politikası kararlarını alırken…”

Bu yazımızda, FED’in faiz artırım kararının zamanlaması konusunda etkili bir faktör olabilecek petrol fiyatlarını inceliyoruz. Arz tarafında, ABD’li üreticileri aktif sondaj kulesi sayısındaki değişimlerin bu paralelde izlenmesi gereken bir değişken olduğunu ortaya koyduk. Talep cephesi ise özellikle Çin ekonomisindeki gelişmeler ile mercek altına alınmalı ki, büyümenin ivme kaybettiği yönündeki endişe, dünyanın en büyük ikinci ekonomisinin dış dünyadan daha az enerji talep edeceği algısını güçlendirebilir. Yani arz tarafında ABD ve OPEC, talep tarafında ise Çin ekonomisi şimdilik önemli dinamikler gibi görünüyor. OPEC dışı üreticilerden Rusya’yı da göz ardı etmemek gerekiyor. Ülkenin yetkilileri petrol fiyatlarındaki düşük seyir nedeni ile OPEC ve diğer ülkeler ile görüşmeler yapmaya hazır olduklarını söylemişlerdi. Arz ve talep dengesini etkileyebilecek öne çıkan bu başlıklar, petrolde yönü belirleyebilir. Yukarı yönlü bir ivme yakalayabilecek söz konusu emtianın fiyatı, FED’in faiz artırımına yaklaşıyor olabileceği yönündeki beklentileri destekleyerek Dolar’da yükselişlere zemin oluşturabilir. Ancak düşük kalmaya, ya da kayıplarını genişletmeye devam edecek bir petrol, FED’in enflasyon kaygıları taşımaya devam edeceği düşüncesi ile faiz artırımını erteleme kararı alacağı öngörüsünün güç kazanmasına yol açabilir. Bu da, diğer dinamikler ile birlikte ABD’nin para biriminde kayıplara öncülük edecek bir faktör olabilir.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |