ECB ve Likidite Rasyosu?

Merkez bankalarının önemli bir bölümü enflasyon hedeflemesi temelinde çalışır. Enflasyon hedeflemesi söz konusu olduğunda piyasaya sunulan para arzının miktarı önem arz eder. Para arzının ölçülme yöntemler ise farklılık arz eder. Buna göre M1, M2, M3, M3y gibi para arzı ölçüleri vardır.

M1= Dolaşımdaki Para + Vadesiz Mevduat

M2= M1 + Vadeli Mevduat

M3= M2 + Repo + Para Piyasası Fonları + İhraç Edilen Menkul Kıymetler (TCMB 2011/5 düzenlemesine göre)

M3y=M3 + Yurt İçi Yerleşiklerin Döviz Tevdiat Hesapları

ABD ve Türkiye gibi ülkelerde merkez bankaları M2 para arzını kontrol etmeyi hedefler. Finansal piyasaları çok gelişmiş bulunan Avrupa’da özellikle Bundesbank temelli olması hasebiyle L ile özdeşleşen ve

M3y + Repo + VDMK + Posta Çekleri + Katılım Payları + Yatırım Fonlarını

kapsayan en geniş para tanımı kontrol edilmeye çalışılmaktadır. Bu kapsamda BASEL III’ün bankaların cüzdanlarındaki menkul kıymetler üzerine getirdiği yüksek likidite ve sermaye yükümlülükleri, ekonomisi finansal piyasalara bağlı bulunan İngiltere tarafından dirençle karşılaşmıştır. LCR olarak kısaltılan ve liquidity coverage ratio olarak bilinen bu oranın düşürülmesi ve Avrupa’nın finansal kabiliyetlerini sürdürmesi tartışmalara konu olmuştur. 4 farklı G20 toplantısında bu konu gündeme gelmiş ancak bir mutabakat çıkmamıştır. Euro üzerinde de baskılara neden olan bu düzenleme ile ilgili ECB, merkez bankalarına kendi belirleyecekleri oranlar şarj etme imkânı sağlamak üzere gevşetme kabul edilen bir karar almıştır.

Bu oran, bankaların ‘kısa vadeli yükümlülüklerini’ karşılama oranıdır. Bazı durumlarda %100’e kadar yükümlülüklere karşılık hazine bonosu, nakit veya hayli likit varlıklar tutulması 2011’den beri uygulanmakla beraber 2015’te zorunlu hale gelmiştir.Piyasadaki likiditeyi olumsuz etkileyeceği ve bu yüzden ekonomi üzerinde resesif baskı olacağı düşünüldüğünden yüksek oranlı LCR piyasa tarafından muhalefet görmüştür. Ancak farklı bir görüş ekonomi üzerinde daraltıcı baskı uygulamanın artık o kadar da tehdit olmayacağı savunmaktadır. ABD’de sonsuz gibi görünen gevşetme döneminin sona ermesi bu tezi savunanların dayanağını teşkil eder.

Bir defalık sıkılaştırıcı baskının krizin safrasını atmaya yeteceği ve ötelenen krizin realize edilmesi görüşü LCR ile ilgili düzenlemeleri desteklemektedir. Buna göre gevşetici ekonomi politikaları sürdürülürse krizin realizasyonu da ertelenmiş olacak ve maliyeti artacaktır. ECB’nin kontrolü çok mümkün olmayan bir para tanımını hedeflemesi ve üstelik gevşetme politikaları uygulaması, ABD’ninse sıkılaştırıcı politikalar eğilimi ilgiyle izlenecek gelişmeler.

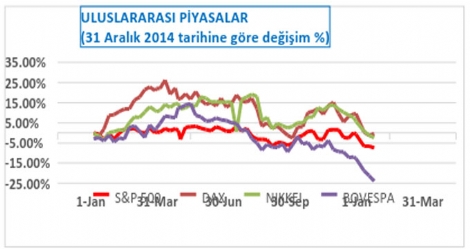

Ancak son dönem şirket karlılıkları merkezli global borsalardaki düşüş trendi bu tartışmaların ötelenmesini gerektirebilir. Aşağıdaki grafik borsalarda yaşanan kayıplar hakkında bilgi verecektir.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |