FED Eylül’ü Pas Geçer mi?

Küresel piyasalarda son dönemin en önemli haftasını yaşıyoruz. Bugün FED’in açıklayacağı faiz kararı para birimleri başta olmak üzere, emtia, tahvil ve hisse senedi piyasaları üzerinde oldukça etkili olacak. En son faiz artışını 2007 yılında gerçekleştiren FED, 2008’de yaşanan kriz sonrası parasal genişlemeye başlayarak ekonominin toparlanması için hamleler yapmaya başladı. İlk olarak 2008 yılının Aralık ayında başladığı parasal genişleme 2010 yılının ortasına kadar devam etti. İlk genişlemenin yetersi olduğunu gören FED Kasım 2010 yılında ikinci parasal genişlemeye gitti. Haziran 2011’e kadar devam eden QE2’de de istiediği ivmeye ulaşılamaması FED’i Eylül 2012’de üçüncü parasal genişleme sürecine götürdü. QE3 sonrası görülen toparlanmanı iyi sonuçlar vermesiyle 21 Mayıs 2013 tarihinde parasal genişlemenin azalmaya başlayacağı ve 2014 yılında sonlandırılabilceği açıklandı. İyi gelen ekonomik veriler ile FED Ekim 2014’de yavaş yavaş azaltmaya başladığı tahvil alım programını tamamen bitirdi. İçinde bulunduğumuz senede normalleşme sürecine gireceğini açıklayan ABD Merkez Bankası Eylül ve Aralık aylarını işaret ediyordu. Hem kendi içinde hemde piyasada fikir ayrılıkları olsa da bakalım ekonomik göstergeler bize ne gösteriyor?

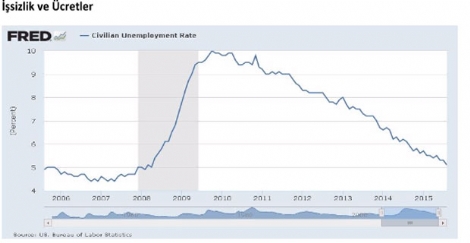

Kriz sonrası yüzde 10 seviyelerine yükselen işsizliğin, FED’in tam istihdam seviyesi olarak tanımladığı yüzde 5.1 hedefine ulaştığını görüyoruz. Ancak iş gücüne katılım oranının görülen düşüş biraz düşündürücü. İş aramaktan vazgeçenlerin işsiz tanımından çıkması işsizlik oranının gerilemesine bu düşüşünde katılım oranındaki düşüşten kaynaklanıyor olabileceğini gösteriyor. Buna rağmen uzun vadeli işsizlik oranındaki düşüş ise FED’i tatmin eder nitelikte.

4 haftalık işsizlik başvuruları ortalamasına baktığımızda da 15 yılın en düşük seviyelerine yakın bir rakamla karşılaşıyoruz. İşten çıkarmalarda görülen düşüş şirketlerin mal ve hizmetlerine olan talebin arttığını gösteriyor.Daha büyük ücret yükselişiyle birlikte hane halkı harcamalarının artmasının sağlanması enflasyon hedefine ulaşılmasında büyük önem taşıyor.

2010 yılı sonrası QE ile başlayan toparlanmanın ücret ve maaşlara yansıdığını ve işsizlik oranınla paralel bir yükseliş olduğunu görüyoruz. Ancak grafikte görüldüğü gibi 2011-2013 yılları içerisinde istikrarsız bir görüntü karşımıza çıkıyor. 2014 ve sonrası ise daha stabil ve daha güvenli ücret ve maaş artışı olduğunu söyleyebiliriz.Buda FED’in ücretlere olan güvenini arttırıyor.

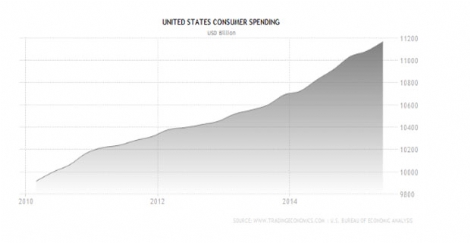

Harcayarak büyüyen ülke konumunda olan ABD’de kişisel tüketim harcamalarındaki artış FED’in dikkatle izlediği göstergelerden. Grafik FED’in istediğine ulaştığını gösteriyor. Daha fazla istihdam sağlayıp kişisel gelirleri artırarak bunları harcamaya yönlendirmek FED’in temel felsefesi. 4 grafiği incelediğimizde birbirine bağlı olan verilerde istenilen seviyelere yakın rakamlar görüyoruz. Enflasyonİstihdam ile arasındaki sorunu çözen FED’in tek sıkıntısı enflasyon olarak karşımıza çıkıyor. Petrol ve emtia fiyatlarında düşüş ile birlikte enflasyonda istediği seviyelere gelemeyen FED’in yüzde 2 hedefine uzak olduğunu görüyoruz. Bu noktada akıllara enflasyon hedefine uzak olan FED neden faiz artırsın sorusu geliyor? FED ekonomik toparlanmanın devam edeceğini ve gelecekte bu hedefe ulaşabileceğini düşünüyor. Ayrıca 0 faiz ile ve tahvil alımları ile doları ülkesinin dışına kaçıran FED, 0 faiz döneminin uzun sürmesinin ilerde sorun yaratabileceğini düşünüyor. Normalleşme sürecinde ise piyasadaki volatilitenin fazla artmasını önlemek için ufak artışlar ile yükseltmeyi planlıyor. Faiz artışı için enflasyonun yüzde 2 hedefine gelmesinin beklenmesi daha kötü sonuçlar doğurabilir.

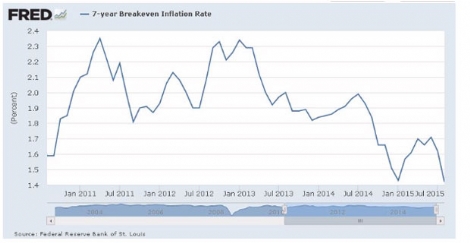

7 yıllık başa baş enflasyon oranı enflasyon oranı beklentilerini görebilmemiz için sabit ve enflasyonkorumalı hazine tahvillerinin arasındaki getiri farkından hesaplanmıştır. Görüntüde 7 yıllık vade de enflasyonun yüzde 2 hedefinin altında kaldığını görüyoruz. FED ise uzun vade de enflasyonun yüzde 2 hedefine ulaşacağını öngörüyor. Eğer FED düşündüğü gibi enflasyonun sene sonuna doğru yükselişe geçeceğini ve uzun vade de enflasyon hedefine ulaşabileceğini öngörüyorsa biz Perşembe günü bir faiz artışı görebiliriz. Dün faiz kararından önce açıklanacak enflasyon rakamlarında çekirdek TÜFE’de yüzde 1.8 yükseliş görüldü. Enflasyon görüntüsünde görünüm aynı devam ediyor.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |