Gelişen Ekonomilerin Büyüme Sorunu ve Türkiye

Kriz süresince gelişmekte olan ülkelere yönelen sermaye akımları, günümüzde de en çok tartışılan konular arasında yer alıyor. Küresel ekonominin lideri olan ABD’de faiz artırımına ilişkin beklentiler, gelişmekte olan ülke ekonomilerinin ihtiyacı olan sıcak para miktarı üzerindeki değişimlere yön verirken, biz de konumuz olan gelişen ülke büyüme oranlarının ne yöne doğru ilerlediğine göz atacağız.

Gelişmekte olan ülkelerle ilgili en önemli soruya gelecek olursak. Gelişmekte olan piyasaların yavaşlayıp yavaşlamadığı sorusunu incelediğimizde net olarak “evet” cevabını verebiliriz. Hatta bunun bir süredir devam ettiğini söylemek de yanlış olmaz. Büyümenin kriz öncesi dönem olarak değerlendirdiğimiz 2003-08 döneminde %7 ortalama gösterirken, bunun 2010-13 döneminde %6’ya düştüğü görülüyor. IMF tahminlerine göre 2014-18 döneminde büyüme ortalamasının %5’e kadar gerilemesi bekleniyor. Son öngörüler ise oldukça endişe verici bir şekilde büyüme ortalamasının 1993-2013 döneminin de gerisine düşebileceğini gösteriyor.

2010 yılından bu yana ciddi bir şekilde aşağı yönlü revize edilen büyüme tahminleri orta vadeli görünümü daha da korkutucu hale getiriyor. Geçmiş tarihlerde, büyüme rakamlarının bu denli düşmesi sonrasında piyasaların tepki vermesi ve bir sıçrama gerçekleştirmesi beklenirdi. Bu kez durum biraz farklı görünüyor. Düşük üretim aktiviteleri ve bunun yol açtığı düşük büyüme potansiyeli sorun olarak karşımıza çıkıyor. IMF tahminlerini Ekim ayında tekrar revize etse de, 2015 ve sonrasında büyümenin ivme kazanması bekleniyor. Ancak Türkiye için benzer bir beklenti söz konusu değil. 2013’teki %4’lük büyümenin ardından sistematik bir şekilde büyümenin hız kesmesi bekleniyor.

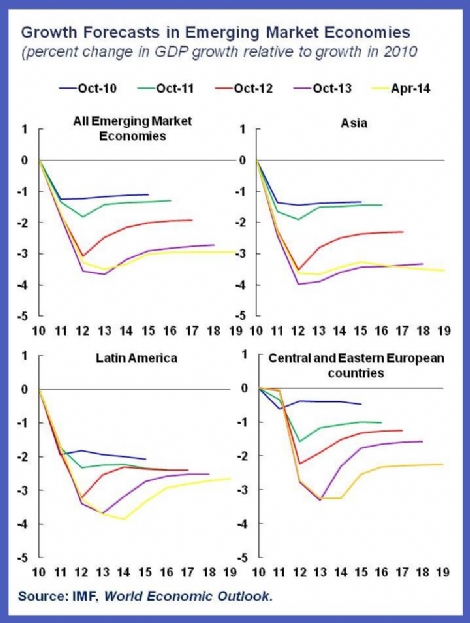

Yukarıdaki grafiği incelediğimizde, 2010 yılına kıyasla büyüme oranlarının ne kadar gerileme kat ettiğini görüyoruz. Görüldüğü üzere IMF’nin tahminleri, 2014 yılının gelişmekte olan ekonomiler açısından dip olması yönünde. Ancak IMF’nin daha önceki beklentileri ve revizelerini son 4 yıllık dönemde incelediğimizde, ivmenin negatif yönde yol kat etmeyi sürdürdüğünü görüyoruz.

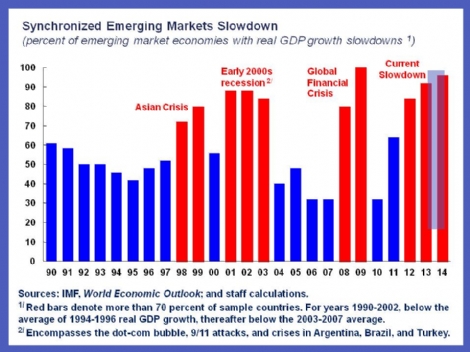

Söz konusu gerilemenin geniş tabanlı oluşu da dikkat çekiyor. Yavaşlama, gelişmekte olan ülkelerin %70’inden de fazlasının oluşturduğu bir tabanda 2012’den bu yana kriz öncesi seyrin de üzerinde bulunuyor. Bu pek tabi ki toparlanmanın ivme kaybettiği hakkında tek başına ipucu vermiyor. Ancak mevcut trendin yönünün de pek iç açıcı olduğunu söyleyemeyiz.

IMF raporlarına baktığımızda, mevcut durumun olası etkileri şu şekilde belirtilmiş;

- Ticaret ortaklarında daha düşük büyümeler beklenmeli. Gelişmekte olan ekonomilerdeki %1’lik yavaşlama, gelişmiş ekonomilerde ortalama %0,25’lik bir yavaşlamaya tekabül ediyor. Dolayısıyla daha düşük bir ticaret hacmi de ortaya çıkabilir.

- Daha düşük emtia fiyatları beklenmeli. Yavaşlama talebin azalışının liderliğiyle emtia fiyatlarında çekilmeye neden olmaktadır. Bu da üretici veya tüketici olmak üzere, ekonomilere zarar da verebilmekte, yarar da sağlayabilmektedir.

- Bankalarda kayıplar yaşanması sürpriz olmaz. Yavaşlama genellikle geri ödemelerde sıkıntıya yol açarak bankalarda sermaye sorunlarının ortaya çıkmasına neden olur. Özellikle de gelişmekte olan ekonomilere sıkça borç veren gelişmiş ülkelerdeki bankalarda sıkıntı daha büyük safhalara ulaşabilir.

- Komşu ülkelerin büyüme oranı daha çok etkilenir. Bu, ticaret iletişimi nedeniyle oldukça doğal ve sade bir denklem olarak karşımıza çıkan bir sorun.

Türkiye hakkındaki satılar ise pek iç açıcı olmamakla birlikte tek bir cümle birçok şeyi özetliyor: “Mevcut politikalarda değişiklik sağlanmadıkça, gelecek dönem performansı öncekinden daha da zayıf olmaya yatkın.”

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |