Piyasalar Bu Hafta Hangi Gelişmeleri Takip Edecek?

Piyasalarda geçtiğimiz hafta ortasına kadar, ECB ve BOJ’un olası teşvik politikalarına ilişkin soru işaretlerini tartışıyordu. Cuma günü açıklanan ABD istihdam rakamları ile birlikte ise, riskin çok daha geniş bir tabanda değerlendirilmesi gerektiği ortaya çıktı. Söz konusu göstergeler, FED’in faiz artırımı konusuna yaklaşımının değişebileceği beklentileri ile piyasayı oldukça tedirgin etti.

Petrol fiyatlarının düşmeyi sürdürdüğü ve bunu yaparken toparlanmaya ilişkin ipucu sağlamadığını takip ediyoruz. Ancak son istihdam rakamları ardından, FED tarafında faiz artırımının ertelenebileceği veya kademeli bir politika yerine 2015 yılında tek faiz artırımı uygulanabileceği senaryoları tartışılmaya başlandı. İşte bu soru işaretlerinin oluştuğu süreçte, bu hafta açıklanacak ABD perakende satış ve enflasyon rakamları resmin netleşmesine katkı sağlayabilir. Perakende satışların ve enflasyonun Aralık ayında gerilemesi beklendiğini görülmektedir.

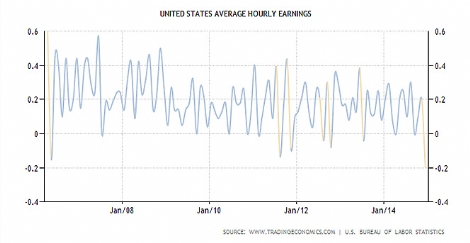

“İstatistiğin tutulmaya başlandığı 2006 tarihinden bu yana, ortalama saatlik kazanç göstergesi en kötü performansını sergiledi”

Beklentilerin doğrultusunda, Dolar’ın kazanımlarına ilişkin bir düzeltme hareketi isteği oluşabilir. Bu da Dolar için sonraki sürecin daha ağır bir şekilde ilerlemesine neden olabilir. Gidişata bakarsak, Dolar’ın zaten geçtiğimiz hafta ortasından bu yana yükselme isteğinin önceki günlere kıyasla daha az olduğunu görmüştük. Aynı görünümün endeksler için de geçerli olduğunu söyleyebiliriz. Bu hafta başlayan bilanço sezonu beklentilerine baktığımızda, genel olarak aşağı yönlü bir eğilim söz konusu. Buna yol açan genel etkenlerden biri güçlü Dolar ve ihracat gelirleri üzerindeki negatif etkisi. Diğeri ise enerji devlerinin düşen petrol fiyatlarıyla birlikte zayıflayan kar oranları.

Fakat saydığımız olumsuz durumlar trendlerin değişimini tek başına sağlayabilecek güçte değil. Tablonun en azından şimdilik o kadar da karanlık olmadığını söyleyebiliriz. Böyle bir durumun değerlendirilebilmesi için, söz konusu saatlik kazançların önümüzdeki süreçte de benzer bir sonuçla karşımıza çıkması gerekiyor. Diğer yandan perakende satış rakamları ve enflasyon da bunu desteklemeli. Neyse ki FED’in çekirdek enflasyonu hedef alması olumlu tabloyu şu an bile destekleyen unsur olarak karşımızda. Manşet enflasyon gerilemeyi sürdürebilir, ancak çekirdek enflasyon istikrarlı duruşu sürdürüyor.

Perakende satışları değerlendirecek olursak, manşet veriyi etkileyebilecek faktörlerin görünümü pek iç açıcı değildi. Otomobil satışları Kasım ayından bu yana düşüyor. Diğer yandan benzin fiyatlarındaki düşüş de perakende sektörü üzerinde baskı oluşturmaya devam ediyor. Ancak otomobil satışları hariç tutulan çekirdek rakamın nispeten daha güçlü bir duruş sergilediği görülüyor.

Buna rağmen, saatlik kazançlardaki kritik tablo inkar edilemez. Ancak, belirttiğimiz gibi sadece bir aylık görünüm, istihdam maliyetlerini etkileyebilecek güce sahip değil. İstihdam piyasasına yönelik eleştiriler her zaman vardı. İstihdamın bundan bir ay önce 321bin kişilik artışı zamanında da ortalama kazanç görünümü şahaneler yaratmıyordu. Ancak enflasyon faiz artırımı ilk tartışılmaya başlandığı andan beri baskı altındaydı. Bunu da değerlendirmekte fayda var. Kısacası bundan sonraki rakamlar da dikkatle izlenmeli.

Euro Bölgesi için negatif olarak açıklanan öncü enflasyon rakamlarının nihai seviyelerinin bu hafta açıklanması bekleniyor. Negatif yöndeki beklenti, yatırımcıların 22 Ocak ECB toplantı kararlarında tahvil alımına yönelik beklentisini körüklüyor. Burada tek dikkat edilebilecek unsur, Draghi’nin Aralık ayındaki ifadelerinden bir satır olacak. Draghi; 2015 başını belirtmiş ancak tarih vermemekte ısrar etmişti, bu nedenle Ocak sonrası beklentilerin 5 Mart toplantısına ötelenebilme ihtimaline hazırlıklı olmak gerekebilir.

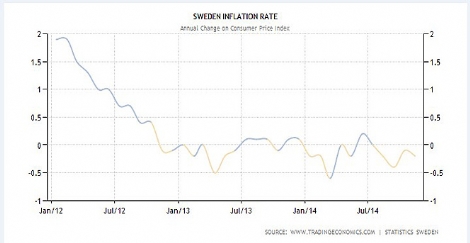

Diğer yandan İsveç ve İngiltere’nin enflasyon rakamları takip edilecek. İsveç’in daha derin bir deflasyon alanına girmesi söz konusu. Yıllık bazdaki enflasyonun -0,2%’den -0,5%’e gerileme olasılığı mevcut. Bu da Merkez Bankası’nın (Riskbank) 12 Şubat toplantısında geleneksel olmayan teşvik kararlarını uygulaması yönünde baskıyı artırabilir. İngiltere’de ise enflasyonun 1% altına düşmesi söz konusu. Ancak politika yapıcıların buna somut bir önlem alması beklenmiyor.

“İsviçre’nin deflasyon bölgesinde daha da derine ilerlemesi, Merkez Bankası’na yönelik geleneksel olmayan önlem beklentisini artırıyor.”

Avustralya Doları’nın geçtiğimiz hafta gösterdiği parlak performansın ardından, kritik gösterge ülkenin istihdam rakamları olacak. Son 3 ayın en iyi performansını gösteren istihdam değişiminden sonra, Aralık ayında 5,3bin istihdamın sağlanmış olması bekleniyor. Son 4 ayın zirvesinde olan işsizlik oranında ise değişiklik beklenmiyor.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |