Büyümede Faiz Çıkmazı

Gündemi oldukça meşgul eden faiz – büyüme tartışmalarında son olarak Merkez Bankası Başkanı Erdem Başçı hükümet kanadından oldukça yoğun eleştiriler almıştı. Son dönemde Merkez Bankalarının sıklıkla uyguladığı para politikalarıyla ekonomik canlandırmaya katkı bulundukları görülüyor. Gerek faiz değişimleri gerekse tahvil alım programıyla piyasadaki fonlama miktarlarına ayarlama getiriyorlar. Son dönemde Türkiye büyümesinin yavaşlama trendine girmesiyle beraber,

işsizlikte artış yaşanıyor ve sanayi üretimi verileri düşüyor. Faiz tartışmalarında Merkezin arkasında da olan var karşısında da. Konuya bir başka açıdan değinmek istedik. 2002, 2008 ve 2013 tarihlerini dikkatli şekilde incelemekte fayda var.

Hatırlayalım…Dünden bugüne “faiz tartışması”

2002’de kriz sonrası hükümet değişimi ardından 2008 krizine kadar başarılı bir büyüme grafiği karşımıza çıkıyor. 2008’de kısa bir molanın ardından Fed ’in uyguladığı likidite politikaları gereği yaşanan nakit para akışı yurtiçine yabancı fon akımı yarattı. Bunun yanı sıra sıcak paranın ülke içine girmesiyle oluşan düşük faiz ortamı bankaların kredi büyümesini destekledi ve kredi mevduat oranlarının yükselmesine neden oldu. Kredi hacmindeki artış büyüme rakamlarına da katkı sağladı. 2013 yılı Mayıs ayında eski Fed Başkanı Ben Bernanke’nin genişlemeci para politikasına son vereceğini açıklamasıyla tüm dengeler değişmişti. Dolar bolluğunun sona ereceği sinyalinin Fed Başkanından gelmesiyle beraber yabancı fon akımları kesintiye uğrayarak yavaş yavaş Türkiye’nin de içinde olduğu gelişen ülkelerden çekilmeye başladılar. Zaten o dönemden sonra da büyüme rakamlarının giderek temposunu düşürdüğünü görüyoruz.

Esas soru ne?

Esas sorular ise burada devreye giriyor. İlk olarak carry trade dediğimiz düşük faizden borçlan, daha yüksek faize yatır kavramı Türkiye’ye sıcak para akışında etkili olmuştu. Dolayısıyla düşük faiz sıcak carry trade ile oluşan para akımına zarar verecek ve dolaylı olarak büyüme performansını etkileyecektir. Diğer yandan ise faizlerin yüksek kalmasının maliyetleri ekonomiye yansıyacak yine etkilenen büyüme rakamları olacaktır. Son olarak ise enflasyona yakın bir getiri, yüksek gelir peşinde koşan küresel yatırımcının ilgisini çekebilecek bir durum değildir. Reel getirinin sıfıra yaklaşması banka mevduatlarını olumsuz yönde etkileyecek ve bankaların en gelir kalemi olan kredileri kısıtlayacaktır. Görüldüğü gibi burada bir kısır döngü ortaya çıkıyor. Buna göre, sıcak para akımına bağlı oluşan rahat ortama bağımlı büyümeden kurtulup, yeni ve kalıcı büyüme modeli oluşturulması gerekiyor.

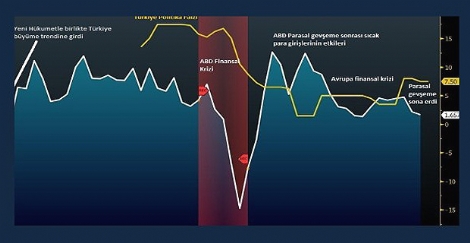

Sınırlı büyümeler dikkat çekiyor

Konunun bir de faiz ile büyüme dengesini ele alırsak; Türkiye’nin 2006 yıllarında gecelik borç verme faizi yüzde 20, politika faizi ise yüzde 17.50 seviyelerindeydi. Ancak buna rağmen Türkiye 2006’nın ilk çeyreğinde yüzde 10 büyüme (sabit rakamlarla) performansı gösterebildi. O günden bu güne faizler açısından ne farklı diye sorduğumuzda finansal koşulların daha yumuşak olduğunu güncel faiz oranlarından da anlayabiliyoruz. Grafikten görüldüğü gibi, politika faizinin yüksek olduğu dönemlerde yakalanan büyüme hızları, düşük faiz döneminde daha yüksek seviyelerde oluşmadığı gibi sınırlı büyümeler dikkat çekiyor. Bunda elbette dünya ekonomilerindeki yavaşlamanın da büyük katkısı bulunuyor. Diğer yandan cari açık sorunu nedeni ile Türkiye’de kredi büyüme hızını yavaşlatmak amacıyla alınan önlemlerin büyüme üzerindeki sınırlayıcı etkisi de, grafikteki büyüme performansı üzerinde etkili oldu. Grafikten, söz konusu süreçte TCMB’nin faiz indirerek büyüme rakamlarına olağanüstü bir etki oluşturmadığını izliyoruz. Buna karşın, farklı bir bakış açısı olarak, faizlerde son dönemde indirimler olmasaydı büyüme performansı da belki daha düşük olabilirdi. Unutmamak lazım ki finansal krizler sadece sıkı koşullarda değil, aynı zamanda gereğinden fazla yumuşak ortamda da oluşabilir.

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |