Para Politikasında Sadeleşme Üzerine Düşünceler – 2

TCMB 22 Aralık’ta yaptığı açıklama ile faizleri sabit tutma kararı aldı. Cari durumda TCMB, gecelik fonlama faizini 10,75’te ve politika faizini ise %7,5’ta bıraktı. Karar sonrası piyasada sert hareketler oluşmuş olsa da TL bu tür baskılara alışkın bir para birimi ve geçmiş hareketler de göz önünde bulundurulduğunda 2,92’lerden 2,95’lere doğru gelişen hareketi olağan dışı yorumlamamak gerekiyor. Burada TCMB’nin sözlü yönlendirmesini de izlemek gerekiyor. Daha önce Fed’den gelecek ilk adım ile sadeleşme adımlarının başlayabileceğini söyleyen Merkez’in Fed sonrası piyasada oluşacak dengeleri göz ardı etmemesi gerekiyor. Dolar, küresel piyasalarda Fed sonrası henüz yön bulabilmiş değil. Sermaye hareketlerinin de gelişimi şu an için yön arayışını sürdürüyor.

Fakat asıl odaklanılması gereken nokta TCMB’nin neden sadeleşmeye şu an gitmediği. Bunu anlamak adına TCMB’nin neden birden fazla faiz kullandığını anlamak gerekiyor. Piyasayı faizler yolu ile yönlendirmenin literatürdeki karşılığı parasız para politikasıdır.

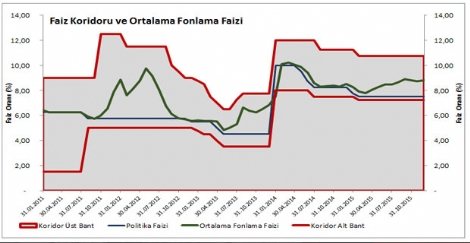

Hatırlanacak olursa TCMB, kriz döneminde ilk faiz indiren merkez bankalarından biri olmuştu. Yeni para politikasının oluşması, ilanı ve açıklanması da, TCMB’nin 2010 yılında açıkladığı çıkış stratejisine denk gelmektedir. Çıkış stratejisi ile birlikte TCMB, finansal istikrara vurgusunu artırmış ve politika faizi haricinde faiz koridorunu ve rezerv opsiyon mekanizmasını daha aktif kullanacağının altını çizmiştir.

TCMB Neden Faizleri Değiştirmedi?

TCMB, bu uygulamayı kullanırken de faizlerdeki aşırı hareketliliği azaltmayı hedeflemiştir. 22 Aralık’taki kararı bu gözden okumak gerekiyor. Piyasalar henüz tek bir faize odaklanabilecek bir sürece geçebilecek güçte ve sakinlikte yer almıyor. TCMB, piyasayı fonladığı miktardan öte faizleri belirlemeyi amaçlıyor. Bunu yaparken de piyasayı temelde iki farklı faizle fonluyor ve günlük ortalama fonlama faizi dediğimiz sonuç ortaya çıkıyor. TCMB kullandığı iki faiz oranı ile aslında piyasada oluşan faiz oranlarını da daha rahat kontrol edebilmiş oluyor. Sadeleşmenin bu bağlamda TCMB’nin aleyhine olacak iki sonucu bulunuyor. İlki tek faiz oranı ile piyasa faizlerine etki edilmesi isteniyorsa burada faiz ile beraber miktarın da belirlenmesi gerekecek. TCMB’nin bu yolla faizleri belirlemesi şu anki sisteme göre daha zor olacaktır. Diğer taraftan piyasalar henüz tek faiz uygulamasına hazır değil. Bunun da asıl nedeni yukarıda altınız çizdiğimiz üzere Fed sonrası piyasaların yön arayışıdır.

Önümüzdeki Süreçte TCMB Nasıl Bir Yol İzleyecek

TCMB, faiz oranlarında sadeleşmeyi bir anda gerçekleştirmeyecektir. Öncelikle piyasa faizlerini belirli bir banda oturana kadar çift faiz uygulaması devam edecektir. Bu nedenle üst bandın hemen kaldırılması Merkez’in çok arzu ettiği bir durum değildir. Önümüzdeki toplantılarda politika faizi ile üst bant arasında bandın daraldığı görülebilir fakat fonlama faizini ortaya alan simetrik bir görünüm beklenmemesi gerekiyor. Üst bandın kalktığı noktada ise politika faizi ortalama fonlama faizine daha yakın oluşacaktır. Bunu bir faiz artırımı olarak görmekten öte teknik bir ayarlama olarak anlamak gerekiyor. Bir sonraki toplantıya yönelik kesin bir sadeleşme dili kullanmayan TCMB, enflasyonu, kur baskısını –geçişkenlikten dolayı- ve küresel gelişmeleri izlemeye devam edebilir.

*serinin ilk yazısı için bkz. https://www.haberler.com/finans/.com/

| Hisse | Yön | Son | Fark | Saat |

|---|---|---|---|---|

| Dolar |

|

43,5393 | 0,05 | 16:00 |

| Euro |

|

51,4875 | 0,16 | 16:00 |

| İngiliz Sterlini |

|

59,2608 | -0,41 | 16:00 |

| BIST 100 |

|

13.687 | -1,47 | 15:45 |

| BIST 50 |

|

11.811 | -1,40 | 15:45 |

| BIST 30 |

|

14.877 | -1,53 | 15:45 |

| Gram Altın |

|

6794,8 | -1,65 | 16:00 |

| Çeyrek Altın |

|

10868 | -2,03 | 16:00 |

| Yarım Altın |

|

21736 | -2,03 | 16:00 |

| Cumhuriyet A. |

|

48433 | -2,81 | 15:57 |