Kamu yönetiminde dijitalleşme ve veri entegrasyonu, idari süreçleri hızlandırırken bazen saha gerçekleriyle örtüşmeyen, rasyonellikten uzak tabloları da beraberinde getirebiliyor. Geçtiğimiz günlerde bir vatandaşımızın yaşadığı mağduriyet, tam da bu sistemsel kopukluğun ne denli ağır sonuçlar doğurabileceğini bizlere gösteriyor.

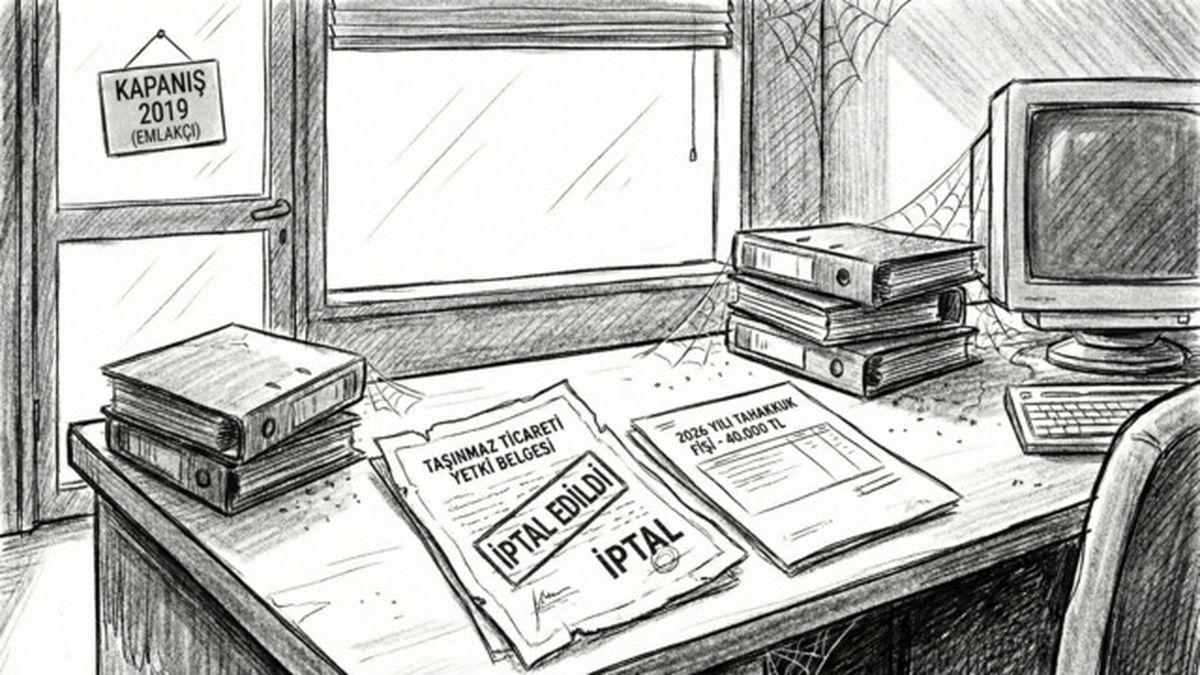

Meseleyi somutlaştıralım: Bir vatandaşımız, 2019 yılında emlakçılık faaliyetini resmi olarak sonlandırmış; vergi kaydını kapatmış, oda sicil ilişiğini kesmiş, esnaf sanatkarlar odası kaydını terk etmiş ve yedi yıldır hayatına ev hanımı olarak devam ediyor. Buraya kadar her şey hukuki usullere uygun. Ancak 2026 yılına girdiğimizde, bu vatandaşımıza 7 (yedi yıl) önce kapattığı dükkanı üzerinden tam 40 bin TL tutarında bir"Taşınmaz Ticareti Yetki Belgesi Harcı" tahakkuk ettiriliyor.

Geçmişin Borcu Değil, 2026 Yılının Harcı

Buradaki en büyük çelişki, bu tutarın geçmiş yıllardan kalan bir borç olmamasıdır. Bu harç, vatandaşın 2026 yılındaki faaliyetleri için talep edilmektedir. Yani idare, 2019'dan beri vergi mükellefi olmayan, vergi dairesinde "terk" dosyası bulunan bir ev hanımının, 2026 yılında aktif olarak emlakçılık yapacağını varsayarak bu tahakkuku oluşturmuştur.

Oysa "Taşınmaz Ticareti Hakkında Yönetmelik" hükümleri son derece nettir. Yönetmeliğin 6. maddesi, bu belgeye sahip olabilmenin ön şartı olarak "gelir veya kurumlar vergisi mükellefi olmayı" şart koşar. Yine aynı yönetmeliğin 9. maddesi, bu şartlardan herhangi birinin kaybedilmesi durumunda yetki belgesinin Bakanlıkça tespit edilerek iptal edileceğini emreder.

Yani hukuken, vergi mükellefiyeti olmayan birinin bu belgeye sahip olması ve dolayısıyla bu harca tabi tutulması mümkün değildir.

İdari Rasyonalite ve Hakkaniyet Beklentisi

Vatandaşımız, durumu izah etmek üzere ilgili kurumlara başvurduğunda "sistemde belgenin aktif göründüğü" yanıtıyla karşılaşmıştır. Ancak bir vatandaşın yedi yıl önce vergi dairesine yaptığı "kapattım" bildirimi, devletin tüm birimleri için bağlayıcı bir tespittir. İlgili bakanlığın, yedi yıl boyunca bu tespiti yapmayıp belgeyi kâğıt üzerinde açık bırakması ve ardından 2026 yılı için hiç var olmayan bir ticari faaliyet üzerinden harç talep etmesi, açık bir idari hatadır.

Harç, bir hizmetin veya yetkinin kullanımı karşılığında alınan bedeldir. Ortada ne bir dükkan ne bir vergi mükellefiyeti ne de bir ticari yetki kullanımı söz konusudur. Hiçbir kazancı olmayan bir ev hanımına, yedi yıl önce kapattığı dükkan üzerinden "2026 yılı harcı" tahakkuk ettirilmesi, vergilendirme ve Harç mantığıyla bağdaşmamaktadır.

Temennimiz, Ticaret Bakanlığı birimlerinin bu "hayalet kayıtlar" üzerinden oluşan hatalı tahakkukları ve bu ev hanımı için 2019 yılındaki resmi vergi kapanış tarihlerini esas alarak ivedilikle düzeltmesidir. Sistemsel güncellemelerin gecikmesi, vatandaşa fahiş borçlar olarak dönmemelidir.